Над статьей работали:

Автор: Коротаева Юлия

В Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» внесены изменения. Причиной тому – Закон от 26.07.2019 № 247-ФЗ. Поправки вступили в силу 26.07.2019. Основная из них – это обязательность выполнения требований главных бухгалтеров о составлении документов бухучета всеми работниками организации. Как в новых условиях организовать документооборот? Что уже изменилось в части ответственности бухгалтеров за чужие ошибки? Как в отсутствие новых поправок складывалась судебная практика по привлечению к ответственности за чужие ошибки?

Ответы на эти вопросы вы найдете в данном материале.

В условиях изменившихся полномочий бухгалтера (он теперь вправе требовать правильного оформления документов бухучета от всех работников организации) возрастает роль именно документооборота.

Чтобы добиться исполнения требований бухгалтера, можно использовать уже имеющиеся инструменты по организации документооборота. Речь идет о графике документооборота.

Он составляется для упорядочения движения документов в организации. График позволяет обеспечить своевременное получение бухгалтерией «первички», ее учет и хранение, и главное – в нем есть сведения о лицах, отвечающих за составление того или иного первичного документа. Таким образом, ясно, на кого ложится ответственность за правильное заполнение конкретной бумаги.

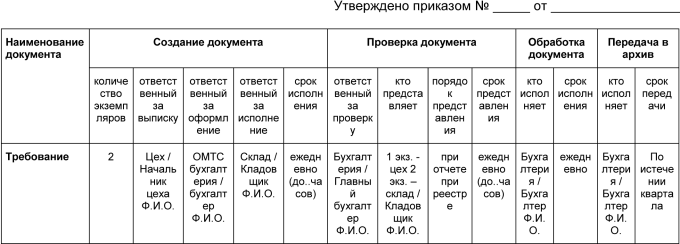

График составляется организацией самостоятельно. Это может быть схема или таблица. За основу можно взять форму графика, приведенную в «Положении о документах и документообороте в бухгалтерском учете», утвержденном Минфином СССР 29.07.1983 № 105.

ПРИМЕР ГРАФИКА ДОКУМЕНТООБОРОТА ПО ПРЕДПРИЯТИЮ, УЧРЕЖДЕНИЮ

В графике устанавливаются все этапы движения документа, сроки исполнения вплоть до передачи в архив, а также лица, ответственные за его заполнение. Таким образом, согласно букве закона бухгалтер не будет отвечать за чужие ошибки.

График необходимо оформить распоряжением руководителя как приложение к приказу об учетной политике.

С ним следует ознакомить под расписку всех должностных лиц, ответственных за составление и представление тех или иных документов.