Над статьей работали:

Автор: Бурцева Алла

Сдать форму 6-НДФЛ за 2021 год небходимо не позднее 01.03.2022.

Наша статья поможет в этом, поскольку в ней представлены примеры оформления расчета в различных ситуациях.

Расчет сдают налоговые агенты (п. 2 ст. 230 НК РФ).

Нулевой расчет сдавать не надо. Дело в том, что, если в 6-НДФЛ все показатели нулевые, это означает, что ни один работник не получил в отчетном периоде налогооблагаемый доход, следовательно, организация не является налоговым агентом. Однако, если «нулевка» все же подана, то ИФНС ее примет (письма ФНС РФ от 04.05.2016 № БС-4-11/7928@, от 16.11.2018 № БС-4-21/22277@).

При этом, 6-НДФЛ нужно заполнять не только за квартал выплаты дохода, но и за все последующие. Так, если в январе и феврале организация платила зарплату работникам, а с марта в ней числится только директор, оформивший отпуск за свой счет, 6-НДФЛ нужно представить и за 1 квартал, и за полугодие, 9 месяцев, год (Письмо ФНС от 23.03.2016 № БС-4-11/4958@).

Если вы не планируете подавать нулевую 6-НДФЛ, ИФНС об этом нужно уведомить. Иначе налоговики заблокируют ваш банковский счет за не своевременно представленный расчет — п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ.

Расчеты за I квартал, полугодие и 9 месяцев подаются не позднее последнего дня месяца, следующего за отчетным периодом — п. 2 ст. 230 НК РФ.

Срок сдачи годовой формы — не позднее 1 марта следующего года (п. 2 ст. 230 НК РФ).

За 2021 год 6-НДФЛ сдают по новой форме, утвержденной Приказом ФНС РФ от 28.09.2021 № ЕД-7-11/845@. Новшеством в порядке составления годового расчета 6-НДФЛ является включение в его состав справок о доходах и суммах налога физлиц за прошедший отчетный год. При заполнении справок о доходах, обратите внимание, что появились новые коды доходов и вычетов (Приказ ФНС РФ от 28.09.2021 N ЕД-7-11/844@):

- 2015 — сверхнормативные суточные;

- 1401 — плата за аренду жилья;

- 1402 — плата за аренду остальной недвижимости;

- 329 — вычет на фитнес.

Компании, в которых трудятся более 10 работников, обязаны подавать 6-НДФЛ исключительно в электронном виде. Причем, согласно Письму ФНС от 09.12.2019 № БС-4-11/25215@, если в организации работает всего 10 человек, отчитаться также можно в бумажном виде.

По общему правилу подавать расчет нужно в ИФНС по месту учета организации (регистрации ИП по месту жительства).

При наличии обособленных подразделений (ОП), расчет 6-НДФЛ подается в налоговый орган по месту их учета в отношении доходов (п. 2 ст. 230 НК РФ):

- работников таких ОП;

- физлиц по ГПД, заключенным с этими ОП.

Есть организация имеет несколько ОП, 6-НДФЛ за сотрудников этих подразделений можно подать (п. 2 ст. 230 НК РФ):

- по месту нахождения головного офиса или выбранного им ОП — в случае, если компания и ОП расположены в одном муниципальном образовании;

- по месту нахождения выбранного ОП — если «обособки» находятся в одном муниципалитете, а головная организация в другом.

Согласно п. 2 ст. 230 НК РФ, о выборе инспекциям необходимо сообщить. Для этого потребуется представить одно уведомление по форме, утвержденной Приказом ФНС РФ от 06.12.2019 № ММВ-7-11/622@, в ИФНС того ОП, через которое планируется подавать расчет. Инспекции по месту нахождения других ОП подразделений будут проинформированы автоматически (Письмо ФНС РФ от 16.12.2019 № БС-4-11/25885@). Хотя эти разъяснения даны налоговиками еще в период применения прежнего бланка расчета 6-НДФЛ, они все еще актуальны. Для подачи уведомления электронно используйте Формат, утвержденный тем же Приказом.

Представить уведомление нужно не позже первого рабочего дня налогового периода (п. 7 ст. 6.1, п. 2 ст. 230 НК РФ). Опоздание грозит отказом в выборе нужной ИФНС. Подача уточненного уведомления не предусмотрена (Письмо ФНС РФ от 17.04.2020 № БС-4-11/6497).

Поменять выбранную ИФНС в течение налогового периода нельзя (п. 2 ст. 230 НК РФ).

При составлении формы 6-НДФЛ по ОП на титульном листе указывается (п. 2.2 Порядка заполнения расчета 6-НДФЛ):

- в поле «КПП» — КПП по месту учета обособленного подразделения организации, по месту нахождения которого подается расчет 6-НДФЛ, либо КПП ответственного лица;

- в поле «Представляется в налоговый орган (код)» — код инспекции, в которую подается расчет 6-НДФЛ;

- в поле «По месту нахождения (учета) (код)» — код места подачи расчета 6-НДФЛ налоговым агентом;

- в поле «(налоговый агент)» — наименование организации;

- в поле «Код по ОКТМО» — код ОКТМО муниципалитета, в котором находится ОП (выбранное ОП).

При составлении раздела 2 необходимо учесть особенности, которые возникают при получении работником доходов по трудовым договорам как в головном офисе (по основному месту работы), так и в ее ОП (по месту совмещения должности).

Например, если работнику за 2021 год головная комапния выплатила 5 млн руб., а ОП — 500 тыс. руб., отразить данные доходы нужно следующим образом (Письмо ФНС РФ от 11.06.2021 № БС-4-11/8204@):

• в разд. 2 расчета, подаваемого по головному офису, — сумму начисленных работнику выплат, облагаемых по ставке 13 процентов, в размере 5 млн руб., а также начисленную и удержанную сумму НДФЛ — 650 тыс. руб.;

• в разд. 2 расчета, подаваемого по ОП, — сумму начисленных работнику выплат, облагаемых по ставке 15 процентов, в размере 500 тыс. руб., а также исчисленную и удержанную сумму НДФЛ — 75 тыс. руб.

В остальном форма 6-НДФЛ по обособке заполняется в таком же порядке, что и расчет по самой организации.

С 01.01.2022 действует форма 6-НДФЛ, утвержденная Приказом ФНС РФ от 28.09.2021 № ЕД-7-11/845@.

Обновленную форму нужно применять с отчетности за 2021 год. По сравнению с прежней формой, утвержденной Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@, поправки точечные:

- изменены штрихкоды;

- добавлены строки для сведений о высококвалифицированных специалистах (разд. 2 строки 115, 121 и 142);

- добавлено поле для налога на прибыль, который нужно зачесть при расчете НДФЛ с доходов от долевого участия (разд. 2 строка 155).

- в справке о доходах также изменены штрихкоды, появились поля для сведений о сумме налога на прибыль к зачету и КБК.

В порядке уточнено, что раздел 2 формы заполняется исходя из сумм фактически полученного дохода. Даны пояснения о новых полях.

Напомним, что «Справки о доходах и суммах налога физлица» заполняют, как и прежде, лишь один раз в году. Первый раз их предоставить предстоит в 2022 году в срок до 1 марта. Незаполненное приложение 1 каждый раз подавать не нужно (п. 5.1 Порядка заполнения расчета).

Форма состоит из:

- титульного листа;

- раздела 1 «Данные об обязательствах агента»;

- раздела 2 «Расчет исчисленных удержанных и перечисленных сумм НДФЛ»;

- приложения 1 «Справка о доходах и суммах налогов физлица».

Информацию для составления 6-НДФЛ берут из регистров налогового учета по НДФЛ.

Суммовые показатели нельзя оставлять пустыми. Если сведений для заполнения таких показателей нет, в ячейке ставится «0».

Титульный лист заполняется в следующем порядке:

- в поле «Отчетный период (код)» указывается код периода. За год этот код — «34»;

- в поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) ОП (код)» проставляется соответствующий код по Приложению № 4 к Порядку. Укажите соответствующий код. Например, в случае ликвидации следует поставить «0».

Поле «ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) ОП» заполняется лишь тогда, когда расчет подается за закрытое ОП либо если форму заполняет правопреемник за реорганизованное лицо. Если реорганизации и закрытия обособок не было — в поле ставятся прочерки (п. 2.2 Порядка).

В поле «Код ОКТМО» нужно указать код муниципального образования, где находится организация, ОП, выбранное ОП, место жительства ИП, адвоката, нотариуса, место деятельности ИП на патенте. Если код по ОКТМО содержит 8 знаков, оставшиеся незаполненные ячейки в этом поле не заполняются.

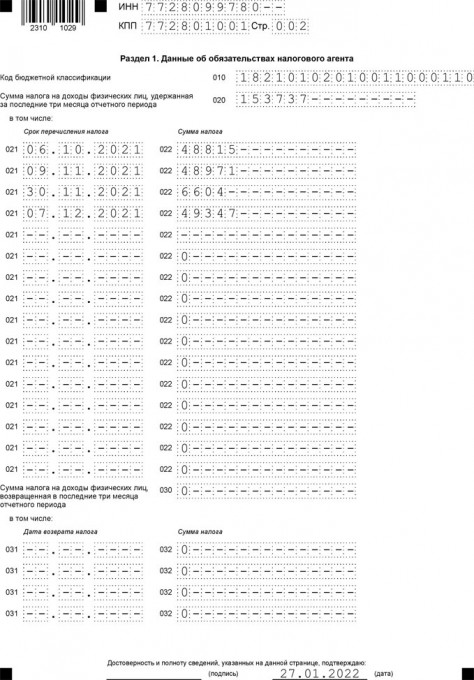

В раздел 1 вносится информация об удержанном налоге, даты перечисления которого приходятся на последние 3 месяца отчетного периода и о налоге, возвращенном за этот же период.

В поле 010 указывается КБК по НДФЛ.

В поле 020 — общая по всем физлицам сумма удержанного налога, срок уплаты которого выпадает на последние 3 месяца периода.

Далее идут 2 блока полей:

- 021 (срок перечисления налога) — здесь отражается крайняя дата перечисления удержанного НДФЛ. По п. 6 ст. 6.1, п. 6 ст. 226, п. 9 ст. 226.1 НК РФ, Письму ФНС РФ от 01.12.2020 № БС-4-11/19702, это следующий рабочий день после выплаты дохода, а для отпускных и больничных пособий — последний день месяца, в котором они выплачены;

- 022 (сумма налога) — здесь указывается общая сумма удержанного НДФЛ, срок уплаты которого соответствует дате, указанной в строке 021 слева.

Итог показателей по всем строкам 022 должен быть равен значению, указанному в поле 020.

В поле 030 отражается общая сумма НДФЛ, возвращенная налоговым агентом физлицам за последние 3 месяца периода.

В блоках строк 031 и 032 указываются:

- в строке 031 — дата возврата налога;

- в строке 032 — сумма налога, возвращенная в дату, указанную слева в строке 031.

Сумма показателей всех строк 032 должна быть равна показателю строки 030.

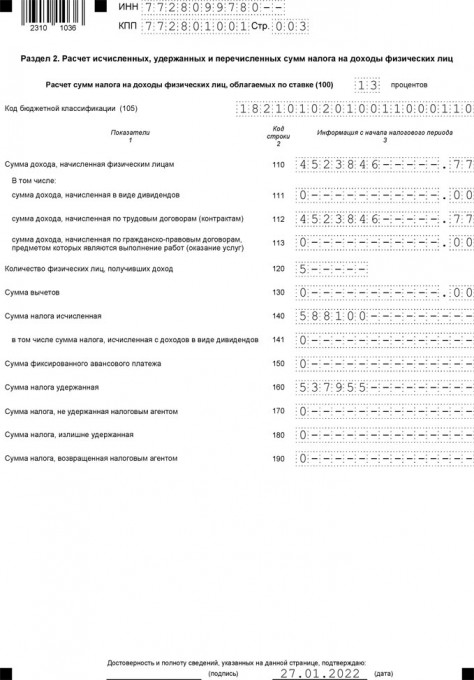

Раздел 2 содержит обобщенную информацию по всем физлицам-получателям доходов (п. 2 ст. 230 НК РФ, п. 4.1 Порядка, Письмо ФНС РФ от 01.12.2020 № БС-4-11/19702@):

- суммы доходов;

- суммы вычетов;

- суммы НДФЛ за I квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года по соответствующей ставке.

При выплате доходов, облагаемых по разным ставкам, раздел заполняется отдельно по каждой из них (Письмо ФНС РФ от 01.12.2020 № БС-4-11/19702).

В строке 100 указывается ставка, по которой начислены суммы налога.

В строке 105 — КБК.

В строке 110 отражается общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в строке 100. В эту строку, согласно пп. 3, 4 ст. 226 НК РФ и п. 4.3 порядка, нужно включить только те доходы, даты фактического получения которых относятся к отчетному периоду. Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату — в периоде ее начисления (пп. 1, 2 ст. 223 НК РФ).

В строки 111—113 заносятся обобщенные суммы по доходам в зависимости от их видов:

в строку 111 — дивиденды;

в строку 112 — доходы по трудовым договорам;

в строку 113 — доходы по ГПД.

В строке 120 указывается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В строке 130 отражается общая сумма вычетов (стандартных, имущественных, социальных, профессиональных и инвестиционных), предоставленных с начала года по перечню, установленному Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Кроме того, здесь же показываются и иные суммы, уменьшающие базу, а также необлагаемые суммы по ст. 217 НК РФ, если они освобождаются от налога в определенных пределах (подарки в сумме 4 тыс. рублей). Если окажется, что сумма вычета больше зарплаты, в расчете его нужно отразить в сумме, не превышающей доход. В такой ситуации в строки 110 и 130 нужно внести одинаковые цифры, равные выплаченному доходу.

В строке 140 указывается сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В строке 141 отдельно показывается сумма НДФЛ, исчисленная с дивидендов по всем получателям с начала года по ставке из строки 100

В строке 150 — общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В строке 160 — общая сумма НДФЛ, фактически удержанного с начала года. Если в строке 110 указан доход, фактической выплаты которого еще не было (например, зарплата за декабрь, выплаченная в январе), то в строку 160 НДФЛ с такого дохода вносить не нужно, так как его удержание произойдет в следующем отчетном периоде (п. 4 ст. 226 НК РФ).

В строке 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат). Указывается общая сумма с начала года. Здесь не отражается НДФЛ с зарплаты, которую выплатят в следующем отчетном периоде.

В строку 180 вносят общую сумму излишне удержанного налога с начала года.

В строке 190 указывается общая сумма налога, возвращенная физлицам с начала года.

Статья 223 НК РФ определяет даты возникновения различных видов доходов, а ст. 226–226.1 НК РФ указывают на сроки перечисления налога в бюджет. Приведем их в таблице:

| Основные виды доходов | Дата получения дохода | Срок перечисления НДФЛ |

| Зарплата (аванс), премии |

Последний день месяца, за который начислили зарплату или премию за месяц, входящую в систему оплаты труда (п. 2 ст. 223 НК РФ) Если выплачена годовая, квартальная или единовременная премия, то датой получения дохода будет день выплаты премии (письмо Минфина РФ № от 29.09.2017 № 03-04-07/63400) |

Не позднее дня, следующего за днем выплаты премии или зарплаты при окончательном расчете. Если аванс выплачивается в последний день месяца, то по существу он является оплатой труда за месяц и при его выплате надо исчислить и удержать НДФЛ (п. 2 ст. 223 НК РФ). В этом случае сумма аванса в расчете показывается как самостоятельная выплата по тем же правилам, что и зарплата |

| Отпускные, больничное пособие |

День выплаты (пп. 1 п. 1 ст. 223 НК РФ, письма ФНС РФ от 25.01.2017 № БС-4-11/1249@)

|

Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности |

| Выплаты при увольнении (зарплата, компенсация за неиспользованный отпуск) | Последний день работы (пп. 1 п. 1, п. 2 ст. 223 НК РФ, ст. 140 ТК РФ) | Не позднее дня, следующего за днем выплаты |

| Матпомощь | День выплаты (пп. 1 п. 1 ст. 223 НК РФ, письма ФНС РФ от 16.05.2016 № БС-4-11/8568@, от 09.08.2016 № ГД-4-11/14507) | |

| Дивиденды |

Не позднее дня, следующего за днем выплаты (если выплату производит ООО). Не позднее одного месяца с наиболее ранних из следующих дат: окончание соответствующего налогового периода, дата выплаты денежных средств, дата окончания действия договора (если это АО) |

|

| Подарки в натуральной форме | День выплаты (передачи) подарка (пп. 1, 2 п. 1 ст. 223 НК РФ, письма ФНС РФ от 16.11.2016 № БС-4-11/21695@, от 28.03.2016 № БС-4-11/5278@) | Не позднее дня, следующего за днем выдачи подарка |

Дата удержания налога почти всегда совпадает с датой выплаты дохода (п. 4 ст. 226 НК РФ), но есть исключения. Так, датой удержания НДФЛ:

- с аванса (зарплаты за первую половину месяца) будет день выплаты зарплаты за его вторую половину (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, Минфина РФ от 01.02.2017 № 03-04-06/5209);

- со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет (письмо Минфина РФ от 05.06.2017 № 03-04-06/35510);

- с материальной выгоды, подарков дороже 4 тыс. рублей (иного натурального дохода) — ближайший день выплаты зарплаты (п. 4 ст. 226 НК РФ).

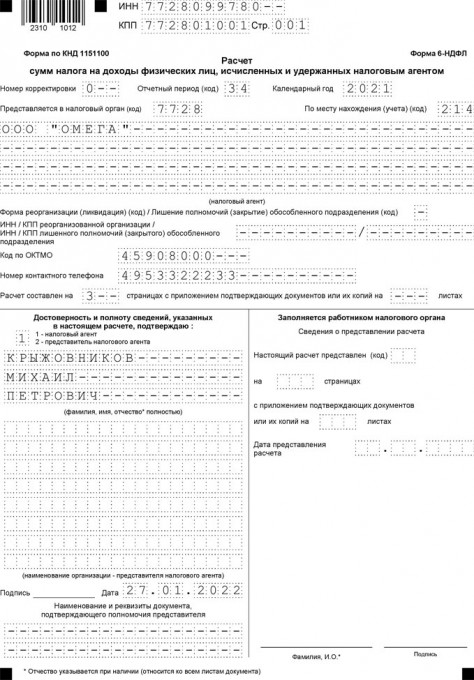

В строке «Отчетный период (код)» на титульном листе отражается код периода, за который подается расчет. За год этот код — «34».

Допустим, ООО «Омега» имеет в штате 5 сотрудников по трудовым договорам. За 2021 год начислены: зарплата, отпускные и пособие по больничному в общей сумме — 4 523 846,77 руб. НДФЛ, начисленный со всех выплат составляет 588 100 руб., удержанный — 537 955 руб.

За октябрь — декабрь 2021 года произведены операции:

- 05.10.2021 — выплата зарплаты за сентябрь в размере 375 500 руб., с которой удержан и перечислен НДФЛ — 48 815 руб.;

- 31.10.2021 — начисление зарплаты за октябрь в сумме 376 700,12 руб., с зарплаты исчислен НДФЛ — 48 971 руб.;

- 08.11.2021 — выплата зарплаты за октябрь, НДФЛ удержан;

- 18.11.2021 — выплата отпускных 50 801,17 руб., исчислен и удержан НДФЛ — 6 604 руб.;

- 30.11.2021 — начисление зарплаты за ноябрь — 379 592,15 руб., начислен НДФЛ в размере — 49 347 руб.;

- 06.12.2021 — выплата зарплаты за ноябрь, НДФЛ удержан;

- 30.12.2021 — начисление зарплаты за декабрь (31.12.2021 — нерабочий день) в сумме 385 730 руб., НДФЛ исчислен в размере 50 145 руб.

Зарплата за декабрь 2021 г. выплачена в январе 2022.

При заполнении расчета ПО не применялось.

Расчет организация предоставила 27.01.2022.

ФНС на примерах разъяснила порядок заполнения 6-НДФЛ в случае, когда срок уплаты налога выходит за пределы отчетного периода.

Так, если компания выплатила 31 марта зарплату за этот месяц, несмотря на то, что срок перечисления НДФЛ согласно п. 6 ст. 226 НК РФ не позже 01.04.2021, эта сумма должна быть внесена в раздел 1 расчета.

В поле 020 — отражается общая сумма удержанного налога с заработной платы за январь—март 2021 года по всем работникам.

В поле 021 — 01.04.2021.

В поле 022 — НДФЛ, удержанный с мартовской зарплаты.

Если налоговый агент в отчете за I квартал отразит в строках 020 и 022 НДФЛ с зарплаты за декабрь 2020-го с указанием в поле 021 даты 11.01.2021, никакого нарушения не будет, поскольку нет ни занижения, ни завышения базы. Поэтому подавать «уточненку» за 2020 год и I квартал 2021-го не потребуется.

Письмо ФНС России от 12.04.2021 № БС-4-11/4935@

«О заполнении полей 020 — 022 раздела 1 расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)»

Документ включен в СПС "КонсультантПлюс"

ФНС разъяснила порядок отражения в декларации 6-НДФЛ зарплаты за декабрь 2021 года и начисленного с нее налога на доходы.

Справки о доходах и суммах НДФЛ на каждого работника включены в состав 6-НДФЛ. Они подаются в виде приложения № 1 к расчету один раз в году.

Согласно подпунктам 41 и 43 порядка заполнения расчета, обобщенные суммы доходов рассчитанного и удержанного НДФЛ отражаются в разделе 2 формы.

В поле 140 раздела 2 отчета отражается общая по всем получателям сумма начисленного НДФЛ.

В разделе 2 приложения № 1 к расчету отражаются общие суммы фактически полученного дохода, а также исчисленного, удержанного и перечисленного в бюджет налога по ставке, указанной справа в поле «Ставка налога».

Согласно пункту 2 ст. 223 НК РФ датой фактического получения зарплаты считается последнее число месяца, за который она начислена. Удержать налог необходимо из доходов физлица при их выплате – п. 4 ст. 226 НК РФ. Поэтому сумму налога с зарплаты за декабрь 2021 года, независимо от срока его перечисления, необходимо отразить в поле 140 раздела 2 расчета именно за 2021 год.

ФНС отметила, что декабрьская зарплата, даже если она выплачивается в январе 2022 года, а также сумма начисленного с нее НДФЛ, также должны отразиться в приложении № 1 к расчету за 2021 год.

Налоговая служба разъяснила нюансы заполнения формы 6-НДФЛ налоговым агентом. В разделе 1 формы, согласно порядку составления, нужно указать размер удержаний за последние три месяца отчетного периода и сроки перечисления НДФЛ в бюджет.

Раздел 2 содержит данные обо всех начисленных с начала года доходах физлиц по одной ставке. Если фирма совершала выплаты по нескольким ставкам, данный раздел заполняется по каждой. Доходы, налог с которых рассчитывается по ставке 13 процентов и уплачивается на один КБК (182 1 01 02010 01 1000 110), указываются в одном разделе бланка, даже если один тариф установлен разными пунктами ст. 224 НК РФ.

В поле 112 раздела 2 должны проставляться данные обо всех доходах, начисленных по труддоговорам. Чиновники поясняют: в сумме должны учитываться в том числе премии, компенсации за отпуск, социальные и иные выплаты.

ПИСЬМО ФНС РФ от 06.04 2021 № БС-4-11/4577@

Документ включен в СПС "КонсультантПлюс"

ФНС разъяснила правила отражения выплаченных гражданину от участия в фирме дивидендов в 6-НДФЛ.

Сообщается, что указанные доходы (за вычетом подлежащего учету прибыльного налога) отражаются в графе «Сумма дохода» приложения «Сведения о доходах и вычетах по месяцам » к 6-НДФЛ.

В графе, где указывается кодовое обозначение дохода, проставляется код 1010, а графа для указания кодового обозначения вычета остается пустой.

Письмо ФНС России от 13.04.2021 № БС-4-11/4999@

Документ включен в СПС "КонсультантПлюс"

ФНС разъяснила, как определить момент получения сотрудником премии в целях уплаты налога на доходы.

Сообщается, что в силу пункта 2 ст. 223 НК РФ доходы в виде оплаты труда считаются полученными на последний день месяца, за который они начислены согласно ТД.

Премиальные выплаты входят в состав оплаты труда, соответственно, моментом их получения тоже будет крайний день в оплачиваемом месяце.

Данная позиция подтверждается Определением ВС РФ от 16.04.2015 № 307-КГ15-2718.

Однако в отдельных случаях сотрудникам также выплачивают годовые премии и единовременные поощрения за успехи в работе.

В таких ситуациях в соответствии с пп. 1 п. 1 ст. 223 НК РФ моментом получения денег будет день их выплаты, в том числе перечисления на счет в банке или счет иного лица.

Разъяснения приведены в письме Минфина РФ от 06.05.2021 № 03-04-06/34840.

В связи с обновлением формы 6-НДФЛ налоговое ведомство в письме от 30.04.2021 № БС-4-11/6168@ рассказало об особенностях заполнения расчета.

Сообщено, что согласно порядку, в первом разделе формы отражаются сроки перечисления налога в бюджет и удержанные за последние три месяца суммы.

Во второй раздел заносятся обобщенные нарастающим итогом с начала года по всему персоналу суммы подоходного налога. При этом в графе 100 указывают примененную ставку, в графе 105 – КБК, в графе 160 – общую налоговую сумму, в графе 190 – общий размер возвращенной налоговой переплаты.

Если физицо утратило резидентский статус – агент с начала года пересчитывает его НДФЛ по 30-процентной ставке с зачетом удержаний по ставкам 13 и 15 процентов. В таком случае во второй раздел формы вносят итоговые суммы по 30-процентной ставке. Подавать «уточненку» не требуется.

В 6-НДФЛ отражаются лишь те вознаграждения физлицам по ГПД, с которых налоговый агент удерживает НДФЛ (п. п. 1, 2 ст. 226, п. 2 ст. 230 НК РФ). Например, вознаграждения по договорам возмездного оказания услуг, подряда, аренды.

Не нужно отражать в расчете:

- выплаты по ГПД, заключенному с ИП;

- суммы, выплачиваемые физлицам за покупаемое у них имущество, кроме выплат по договорам купли-продажи (мены) ценных бумаг, если иное не предусмотрено п. 2 ст. 226.1 НК РФ.

Дело в том, что физлица в перечисленных ситуациях отчитываются в ИФНС по своим доходам самостоятельно (пп. 1 п. 1, п. 5 ст. 227, пп. 2 п. 1, п. 3 ст. 228 НК РФ).

Вознаграждения по ГПД включаются в 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, так как днем фактического получения таких доходов является дата их выплаты (пп. 1 п. 1 ст. 223 НК РФ).

При этом, дата подписания акта выполненных работ роли не играет (Письма ФНС РФ от 05.12.2016 № БС-4-11/23138@, от 26.10.2016 № БС-4-11/20365 (п. 1), УФНС России по г. Москве от 16.01.2019 № 20-15/003917@). Хотя эти разъяснения даны в период действия предыдущей формы 6-НДФЛ, они по-прежнему актуальны.

В разделе 1 расчета 6-НДФЛ отражаются суммы налога, удержанного с выплат по ГПД, если срок перечисления НДФЛ приходится на последние 3 месяца отчетного периода (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020 включить в общий показатель налога, удержанного за последние 3 месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по ГПД;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения (п. п. 6, 7 ст. 6.1, п. 6 ст. 226 НК РФ);

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу частями, каждая из них отражается в отдельном блоке полей 021, 022. Все потому, что сроки перечисления налога с каждой части выплаченного вознаграждения отличаются.

В раздел 2 расчета 6-НДФЛ вознаграждение по ГПД и удержанный налог отражается нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года (п. п. 4.1 — 4.3 Порядка заполнения расчета 6-НДФЛ):

- в поле 100 указать ставка, по которой начислен НДФЛ с вознаграждения по договору (например, 13);

- в поле 110 — общая сумма доходов по всем получателям с начала года, которые облагаются по данной ставке, включая вознаграждение по ГПД;

- в поле 113 — облагаемая по ставке, указанной в поле 100, общая сумма доходов по всем физлицам с начала года по ГПД, предметом которых является выполнение работ (оказание услуг);

- в поле 120 — общее количество лиц, получивших доходы, указанные в поле 110;

- в поле 130 — общая сумма налоговых вычетов, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по ГПД;

- в поле 140 — сумма налога, начисленного со всех отраженных в поле 110 доходов (с учетом вычетов), включая НДФЛ, рассчитанный с вознаграждения по ГПД;

- в поле 160 — общая сумма налога, удержанного с начала года, включая НДФЛ, удержанный с вознаграждения по ГПД.

Если выплата по ГПД осуществлена в последний день отчетного периода, срок уплаты налога с нее будет истекать в следующем отчетном периоде (п. п. 6, 7 ст. 226 НК РФ). В такой ситуации вознаграждение нужно отразить в разделе 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разделе 1 этого расчета. В разделе 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Переплата по НДФЛ может возникнуть, если налоговый агент удержал с физлица большую сумму НДФЛ, чем требовалось. Например, по ошибке или если у получателя дохода в налоговом периоде поменялся статус.

Эту переплату нужно отразить в поле 180 раздела 2 расчета 6-НДФЛ и в разделе 2 справки о доходах и суммах налога физлица (при заполнении расчета за год). Если излишне удержанный налог возвращен работнику, отражать его в указанных полях не нужно.

Если налог по ошибке перечислен в большей сумме, чем был удержан, отражать его в расчете 6-НДФЛ не нужно, так как такая переплата не считается таковой (п. 9 ст. 226 НК РФ, Письмо УФНС России по г. Москве от 27.10.2020 № 19-19/164537@).

Если переплачены отпускные, потребуется подать уточненный расчет за период, в котором они были выплачены. В уточненке в разделе с обобщенными показателями нужно отразить итоговые суммы с учетом уменьшенной суммы отпускных (Письмо УФНС России по г. Москве от 12.03.2018 № 20-15/049940).

Информацию о возврате излишне удержанного НДФЛ при уменьшении отпускных нужно показать в полях 030 — 032 раздела 1 расчета за отчетный период, на последние 3 месяца которого приходится дата возврата налога, и в поле 190 раздела 2 за отчетный период, в котором он возвращен. Если излишне удержанный налог еще не возвращен и отпускные были выплачены в том же налоговом периоде, в котором осуществлен их перерасчет, нужно будет заполнить поле 180 раздела 2 (п. п. 3.2, 4.3 Порядка заполнения расчета 6-НДФЛ, Письмо ФНС РФ от 13.10.2016 № БС-4-11/19483@).

Возможен и другой вариант: сумма НДФЛ, перечисленная налоговым агентом с размера переплаты отпускных, не является налогом, удержанным из доходов налогоплательщика. Она является суммой, излишне уплаченной за счет средств налогового агента. Соответственно, при уменьшении отпускных в результате перерасчета не надо заполнять поля 030 — 032 раздела 1 и поля 180, 190 раздела 2.

В остальном расчет заполняется в обычном порядке.

Расчет при переплате по зарплате заполняется так же, как и при переплате по отпускным.

Отражение получения материальной выгоды в расчете 6-НДФЛ зависит от ее вида. Например, НДФЛ с экономии на процентах рассчитывается иначе, чем с других видов материальной выгоды.

Материальная выгода от экономии на процентах отражается в разделах 1 и 2 по правилам п. п. 3.1 — 4.3 Порядка заполнения расчета 6-НДФЛ, утвержденного Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@.

Такая выгода может облагаться по ставке 30 или 35 процентов в зависимости от того, кому выплачивается такой доход — резиденту РФ или нерезиденту (п. п. 2, 3 ст. 224 НК РФ). Если доходы выплачивались по разным ставкам, раздел 2 придется заполнить отдельно для каждой из них (Письмо ФНС России от 06.04.2021 № БС-4-11/4577@).

Кроме того, отдельно раздел 1 расчета нужно заполнить и для каждого КБК. НДФЛ с матвыгоды, полученной заемщиками, показывается в разделе, если срок его перечисления выпадает на последние 3 месяца отчетного периода. Согласно (п. 7 ст. 6.1, пп. 7 п. 1 ст. 223, п. п. 4, 6 ст. 226 НК РФ, п. 2 Письма ФНС РФ от 01.12.2020 № БС-4-11/19702@, п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ, алгоритм заполнения следующий:

- в поле 020 отражается удержанный с матвыгоды налог, срок перечисления которого приходится на последние 3 месяца отчетного периода;

- в поле 021 — срок перечисления НДФЛ;

- в поле 022 — сумма НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 по соответствующей строке.

Раздел 2 расчета заполняется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором физлицом получена материальная выгода от экономии на процентах, отражайте ее в разделе 2 так (пп. 7 п. 1 ст. 223 НК РФ, п. п. 1.13, 4.1 — 4.3 Порядка заполнения расчета 6-НДФЛ):

- в поле 100 указывается соответствующая ставка (30 или 35 процентов);

- в поле 110 — сумма матвыгоды;

- в поле 120 — количество лиц, получивших с начала года получивших облагаемый доход, в том числе в виде матвыгоды;

- в поле 130 — указывается «0», так как вычеты к доходам в виде матвыгоды не применяются (пп. 9 п. 2.1, п. 3 ст. 210 НК РФ);

- в поле 140 — зафиксируйте начисленный с матвыгоды НДФЛ, начиная с отчетного периода, в котором она была получена физлицом;

- в поле 160 — указывается удержанный НДФЛ с матвыгоды начиная с отчетного периода, когда налог был удержан. Если налог не удержан (например, из-за того, что лицу не выплачивались доходы в денежном выражении), то в поле 160 ставится «0» (если НДФЛ по соответствующей ставке не был удержан с других доходов);

- в поле 170 показывается НДФЛ, который не был удержан на отчетную дату.

При заполнении расчета за год сведения о выплаченных доходах в виде матвыгоды, удержанном или не удержанном с нее налоге нужно отразить в справке о доходах и суммах НДФЛ — в разделах 2, 4 и Приложении.

Датой фактического получения дохода в виде пособия по больничному является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только те пособия, которые уже выплачены. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период (пп. 1 п. 1 ст. 223, п. п. 3, 4 ст. 226 НК РФ).

Как правило, информация об оплаченном пособии и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете за тот период, в котором пособие оплачено.

Если же случится, что больничный оплачен в последнем месяце отчетного периода и последний день этого месяца выпал на выходной или праздник, перечислить НДФЛ в бюджет нужно не позднее первого рабочего дня уже следующего отчетного периода (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ). В такой ситуации, согласно разделам III, IV, V Порядка заполнения расчета 6-НДФЛ, сведения о пособии и удержанном с него налоге отражаются:

- в разделе 2 расчета — за период, в котором пособие было оплачено;

- в разделе 1 расчета — за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении 6-НДФЛ за год).

В разделе 1 нужно показать (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020 — общую сумму налога, срок перечисления которого приходится на последние 3 месяца отчетного периода, включая НДФЛ, удержанный с больничного;

- в поле 021 — последний день месяца, в котором оплачено пособие. Если эта дата приходится на выходной день, указывается первый рабочий день, следующий за ним (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

- в поле 022 — общую сумму удержанного (в том числе с больничного) налога, срок перечисления которого приходится на дату, показанную в поле 021.

В разделе 2 отражается (п. п. 4.1 — 4.3 Порядка заполнения расчета 6-НДФЛ):

- в поле 110 — сумма больничного в общей сумме доходов, начисленным по всем работникам с начала года;

- в поле 112 — сумма пособия в общей сумме доходов, начисленных по трудовым договорам по всем сотрудникам с начала года;

- в поле 120 — общее количество лиц, получивших доходы, в том числе в виде больничных;

- в поле 140 — НДФЛ, начисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 — общая сумма налога, удержанного с начала года, включая налог, удержанный с больничного.

Если отпускные нужно доплатить, то в разделе 2 потребуется отразить итоговые суммы с учетом доплаты отпускных, то есть порядок заполнения раздела будет таким же, как и по обычным отпускным. Это нужно сделать в том отчетном же периоде, в котором они доплачены (Письма ФНС РФ от 24.05.2016 № БС-4-11/9248, от 13.10.2016 № БС-4-11/19483@, УФНС России по г. Москве от 12.03.2018 № 20-15/049940).

Если в результате перерасчета отпускных их сумма уменьшилась и нужно вернуть переплату по НДФЛ, то расчет 6-НДФЛ нужно заполнить с учетом следующего. Информацию о возврате излишне удержанного НДФЛ надо отразить (п. п. 3.2, 4.3 Порядка заполнения расчета 6-НДФЛ, Письмо ФНС РФ от 13.10.2016 № БС-4-11/19483@):

- в полях 030 — 032 раздела 1 расчета за отчетный период, на последние 3 месяца которого приходится дата возврата налога;

- в поле 190 раздела 2 за отчетный период, в котором был осуществлен возврат НДФЛ.

Если пока излишне удержанный налог не возвращен и отпускные были выплачены в том же налоговом периоде, в котором осуществлен их перерасчет, нужно заполнить поле 180 раздела 2.

Возможен и другой вариант: сумма налога, перечисленная с величины переплаты отпускных, не является налогом, удержанным из доходов налогоплательщика. Это сумма, излишне уплаченная за счет средств налогового агента. Поэтому, при уменьшении отпускных из-за перерасчета, заполнять поля 030 — 032 раздела 1 и поля 180, 190 раздела 2 не нужно. За дополнительными разъяснениями можно обратиться в свою инспекцию.

За тот период, в котором были перечислены уменьшаемые отпускные, нужно подать уточненку. В разделе с обобщенными показателями такого расчета нужно отразить итоговые показатели с учетом уменьшенной суммы отпускных (Письмо УФНС России по г. Москве от 12.03.2018 № 20-15/049940).

Учредитель нескольких юрлиц хочет реорганизовать их в разных формах и интересуется, как в таком случае предоставлять расчет 6-НДФЛ и будет ли он различаться в зависимости от формы реорганизации.

В ответ на это обращение налоговая сообщила следующее.

Согласно ст. 84 НК РФ при реорганизации фирму снимают с учета в ИФНС, когда она прекращает работу. Дата внесения записи в ЕГРЮЛ и будет днем снятия фирмы с учета.

Если учредитель ликвидирует или реорганизует свою фирму, последним налоговым периодом для нее считается отрезок времени с начала года до дня, когда прекращение работы компании регистрируется в госорганах. Расчет по форме 6-НДФЛ компания предоставляет за этот же период.

Согласно ст. 230 НК РФ налоговые агенты должны предоставить в свою налоговую расчет 6-НДФЛ. Правопреемник не подает такой расчет за реорганизованную компанию. Однако если фирма, которую реорганизуют, не выполнила свои обязательства, то правопреемники должны предоставить в госорганы все полагающиеся документы. Если «наследников» несколько, то их обязанности распределяются исходя из передаточного акта или разделительного баланса.

ПИСЬМО УФНС по г. Москве от 10.01.2018 № 13-11/001299@

Документ включен в СПС "КонсультантПлюс"

Если компания начинает деятельность после реорганизации, например при выделении, разделении, то сдает 6-НДФЛ в обычные сроки. В этом случае нужно учесть, что первый налоговый период начнется с даты госрегистрации (п. 3.5 ст. 55 НК РФ).

Если организация продолжает деятельность, например в форме присоединения, то сдает 6-НДФЛ в те же сроки, что и до реорганизации. При составлении расчета, в разделе 1, как обычно, нужно отразить сведения за последние 3 месяца отчетного периода, а в разделе 2 — все доходы, вычеты, НДФЛ с начала года.

Уточнить расчет придется, если в нем забыли указать какие-либо сведения или найдены ошибки (в суммах доходов, вычетов, налога или персональных данных и пр.).

Также «уточненка» сдается при пересчете НДФЛ за истекший год (письмо ФНС РФ от 21.09.2016 № БС-4-11/17756@).

Сроки для сдачи уточненного расчета НК РФ не определяет. Однако его лучше отправить в инспекцию до того, как налоговики найдут неточность. Тогда штрафа в размере 500 рублей можно не опасаться.

Уточненный расчет заполняется по форме, действовавшей в период, за который вносятся корректировки (п. 5 ст. 81 НК РФ). Если вы уточняете расчет 6-НДФЛ по форме, утвержденной Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@, то он заполняется следующим образом:

- в строке «Номер корректировки» — «1—«, если исправляете расчет первый раз, «2—» — если во второй раз и так далее (п. 2.2 Порядка заполнения расчета 6-НДФЛ);

- в строках, где допущены ошибки, указываются правильные показатели вместо ошибочных.

В остальных строках расчета указываются прежние данные (те же, что и в первичном расчете 6-НДФЛ).

Если в 6-НДФЛ ошибка в КПП или ОКТМО, так же придется сдать уточненку. Для этого нужно заполнить и отправить в инспекцию 2 расчета (Письмо ФНС РФ от 12.08.2016 № ГД-4-11/14772 (разъяснения хотя и даны в период действия прежней формы 6-НДФЛ, но по-прежнему, актуальны)):

- в первом расчете указывается номер корректировки «0—«, проставляются правильные КПП или ОКТМО. Остальные строки переносятся из первичного расчета;

- второй расчет заполняется с номером корректировки «1—«. КПП или ОКТМО в нем прописываются те же, что и в ошибочном отчете. Во всех разделах расчета проставляются нули.

Чтобы себя обезопасить, перед тем как сдать расчет в ИФНС, рекомендуем его проверить. Сделать это можно при помощи контрольных соотношений, которые налоговики используют в своей работе. Налоговая служба Письмом от 23.03.2021 № БС-4-11/3759@ выпустила контрольные соотношения (КС) для проверки правильности заполнения новой формы 6-НДФЛ, утвержденной Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@.

В приложении к письму представлено:

- одно соотношение для отслеживания представления отчета позже установленного НК РФ срока — для титульного листа формы;

- 19 внутридокументных соотношений, среди которых показатель дохода по строке 110. Он должен быть равен или больше вычетов, указанных в строке 130;

- 8 междокументных КС со сведениями, отраженными в РСВ, патенте для иностранных граждан, карточках расчетов с бюджетом, банковских лицевых счетах.

Таким образом, будут проверяться:

- показатели полей внутри расчета 6-НДФЛ за отчетный период;

- перечисление налога в бюджет по всем периодам;

- показатели расчета 6-НДФЛ с РСВ за тот же период.

Помимо этого, рекомендуется сверить сведения о доходах в расчете 6-НДФЛ с МРОТ и сведениями о средней отраслевой зарплате в регионе. Если доходы окажутся ниже этих значений, налоговики истребуют пояснения либо корректировку расчета.

В отношении расчета 6-НДФЛ оштрафовать могут:

- за несвоевременную подачу расчета;

- за ошибки и недостоверные данные;

- за нарушение способа сдачи.

Размер штрафа за просрочку представления расчета составляет 1 000 руб. за каждый полный или неполный месяц со дня, установленного для подачи отчетности, и до даты, когда она была представлена (п. 1.2 ст. 126 НК РФ, Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14515 (п. 1)). Этот подход разъяснен в период действия старой формы расчета 6-НДФЛ, но по-прежнему актуален.

Кроме того, инспекторы могут заморозить операции по счетам (переводы электронных денежных средств), если расчет не представлен в течение 20 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

А работника организации, ответственного за представление 6-НДФЛ и не представившего вовремя расчет, могут наказать на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

За ошибки и недостоверную информацию в расчете по форме 6-НДФЛ штраф составит 500 руб. (п. 1 ст. 126.1 НК РФ).

Недостоверными считаются любые сведения, не соответствующие действительности или некорректные данные. То есть, санкции могут последовать за неточности (Письма от 29.12.2020 № ЕА-4-15/21847, от 09.08.2016 № ГД-4-11/14515 (п. 3)):

- в персданных физлиц;

- в кодах доходов и вычетов;

- в суммовых значениях.

Если ошибки не приводят к занижению суммы налога, штраф могут понизить НДФЛ (пп. 3 п. 1, п. 4 ст. 112 НК РФ, Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14515 (п. 3)).

Если ошибка обнаружена самостоятельно, лучше подать уточненку, причем, до того, как налоговики ее выявят. В такой ситуации штрафа можно избежать по п. 1 ст. 126.1 НК РФ (п. 2 ст. 126.1 НК РФ).

За несоблюдение способа подачи 6-НДФЛ, то есть, за представление расчета на бумаге, вместо электронной формы, могут оштрафовать на 200 руб. (ст. 119.1 НК РФ).

Если в организации работает главбух, в должностной инструкции которого обозначена своевременная сдача отчетности, то привлечь должны его (Постановление ВС РФ от 09.03.2017 № 78-АД17-8).