Над статьей работали:

Автор: Коротаева Юлия

С двадцать шестого сентября 2018 года банки получили право приостанавливать зачисление средств получателю на срок до 2 дней при подозрении в том, что транзакция проводится без согласия владельца счета. Правила применяются к счетам как физических, так и юридических лиц. Они направлены на защиту денег на счетах клиентов от кражи мошенниками. При этом функцию по выявлению несанкционированных списаний возложили и на организации. Они должны фиксировать такие транзакции и немедленно сообщать о них в свой банк. Тогда деньги успеют спасти. В противном случае банк помочь компании уже не сможет. Подробности нового закона, комментарии к нему и примеры из практики читайте ниже.

В Федеральный закон «О национальной платежной системе» от 27.06.2011 № 161-ФЗ внесли правила, по которым банк должен будет временно блокировать перевод денежных средств, если заподозрит, что его пытаются провести без согласия владельца счета.

Новые правила предусматривают следующий пошаговый алгоритм.

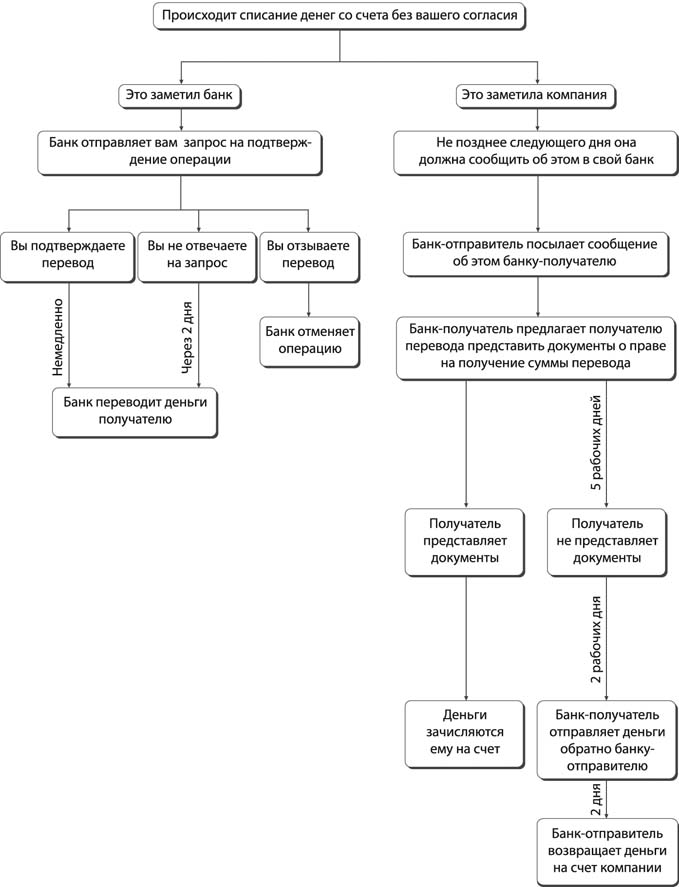

Шаг 1. Если банк выявляет, что перевод со счета клиента пытаются провести без его согласия, то банк обязан приостановить списание средств со счета на срок до 2 рабочих дней.

При этом Банк России должен установить и разместить на своем сайте признаки совершения операции без согласия клиента. Процедуру же выявления данных признаков каждый банк должен прописать в своем регламенте.

Шаг 2. После приостановки перевода банк обязан в порядке, установленном договором с клиентом:

а) незамедлительно запросить у клиента подтверждение на выполнение операции;

б) сообщить, что ему рекомендуется предпринять, чтобы подобная ситуация не повторялась.

Шаг 3. При получении от клиента подтверждения, банк обязан незамедлительно провести операцию.

При неполучении – провести ее по истечении 2 рабочих дней после того, как у клиента было запрошено подтверждение и он получил вышеуказанные рекомендации.

ФЕДЕРАЛЬНЫЙ ЗАКОН от 27.06.2018 № 167-ФЗ

«О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия хищению денежных средств»

Документ включен в СПС "КонсультантПлюс"

Вступил в силу 26.09.2018

Официальный интернет-портал правовой информации, 27.06.2018

В свете изложенного попробуем прояснить несколько моментов. Что изменилось? Во-первых, описанная процедура теперь обязательна для банков. Многим наверняка известно, что подобный алгоритм уже довольно давно применяется некоторыми банками (например, Сбербанком). Поэтому логичен вопрос: что же изменилось с принятием данного закона? Новшество в том, что теперь применение этого алгоритма стало обязанностью всех банков, а не их правом, как прежде. Во-вторых, блокироваться будет конкретная операция, а не счет целиком. Новые нормы обязывают банки приостанавливать именно подозрительную операцию или их череду, а не блокировать весь счет, что ранее практиковалось. Признаки проведения операции без согласия клиента уже существуют? Пока нет. Конкретный срок для их публикации на сайте ЦБ РФ в законе не прописан. В связи с этим логично было ожидать их появления ко дню вступления данного закона в силу – 26.09.2018. Однако к этому дню список не был обнародован. По неофициальной информации от чиновников Центробанка, такими признаками могут быть: В качестве примера нетипичной операции можно привести реальный случай: банк зафиксировал,что в 4 часа ночи через карту гражданина было приобретено сразу 10 дорогих мобильных телефонов, причем на них была истрачена вся сумма, которая имелась на карте. Выяснилось, что у человека украли сумку, где находился телефон и банковская карта. В течение суток он обратился в банк с заявлением о том, что покупки были совершены без его согласия, и банк вернул ему деньги. Такая возможность существует по закону о национальной платежной системе (ч. 11, 12 ст. 9 Закона от 27.06.2011 № 161-ФЗ). Каким способом банк должен запрашивать подтверждение? Это устанавливает банк. В законе не прописано, каким способом банк должен направлять клиенту запрос на подтверждение и как получат его в ответ. Поэтому данный вопрос каждому банку нужно решать самостоятельно, прописывать это в своих документах и в договоре с клиентом (ч. 4 ст. 9 Закона № 161-ФЗ). Вероятно, что будут использоваться уже применяемые способы: Касается ли это снятия наличных в банкомате? Нет, не касается. В новых нормах используется формулировка «Перевод денежных средств». Под ним в законе «О национальной платежной системе» понимается именно безналичный перевод со счета на счет, и только он (п. 12 ст. 3). Поэтому к снятию денег из банкомата кем-то другим, а не владельцем карты, новые правила блокировки операции применяться не должны.

Помимо вышеизложенного алгоритма, который применяется по инициативе банка, новый закон вводит также правила блокировки операции по инициативе юрлица.

Здесь следует пояснить, что в законе была и остается норма о том, что в случае утраты электронного средства платежа или его использования без согласия клиента клиент обязан направить в банк уведомление об этом. Сделать это нужно в предусмотренной договором форме и незамедлительно, максимум – на следующий день после получения от банка уведомления о совершенной операции.

Теперь в законе прописали, что должно происходить после того, как банк получит от компании такое уведомление, и каковы будут последствия для клиента и банка, если первый направит второму указанное уведомление слишком поздно.

Первый сценарий. Уведомление отправлено вовремя.

В этом сценарии события должны развиваться следующим образом.

Шаг 1. Банк, получив от своего клиента-юрлица указанное уведомление, должен незамедлительно направить в банк получателя средств уведомление о приостановлении их зачисления на счет получателя.

Шаг 2. Банк получателя обязан:

а) приостановить зачисление средств на срок до 5 рабочих дней (со дня получения уведомления);

б) незамедлительно сообщить об этом получателю средств и предложить ему представить в течение указанного срока документы, подтверждающие право на получение перевода.

Шаг 3. При получении от него таких документов банк должен зачислить денежные средств на счет.

В противном случае – вернуть средства компании-плательщику в течение 2 рабочих дней после истечения указанного 5-дневного срока. В свою очередь, банк компании-плательщика еще в течение 2 дней со дня получения средств должен зачислить их на счет компании.

Второй сценарий. Уведомление отправлено поздно.

Если банк получателя получит от банка плательщика уведомление о несанкционированном клиентом переводе уже после зачисления денег на счет получателя, то будет вынужден сообщить в ответ о невозможности приостановки зачисления средств.

При этом банк (ни тот ни другой) не будет нести ответственности перед клиентом-юрлицом за причиненные ему убытки, поскольку виновником их возникновения будут считаться сам клиент.

ФЕДЕРАЛЬНЫЙ ЗАКОН от 27.06.2018 № 167-ФЗ

«О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия хищению денежных средств»

Документ включен в СПС "КонсультантПлюс"

Вступил в силу 26.09.2018

Официальный интернет-портал правовой информации, 27.06.2018

Совсем недавно произошел показательный случай несанкционированного списания средств со счета компании, в котором обвинили ее же саму: руководителю в течение одного дня пришло 39 СМС-сообщений о входе в «Клиент-Банк», но он в нарушение договора сразу не сообщил об этом в банк. В результате списанные со счета 7 млн рублей банк возмещать компании отказался, и суд его поддержал. Организация, правда, все-таки нашла виновного: взыскала все украденные деньги с гендиректора.

В закон «О национальной платежной системе» внесли еще несколько указаний о правах и обязанностях банков и их взаимоотношениях с Центробанком.

Банки обязаны:

- реализовывать мероприятия по противодействию переводам денежных средств без согласия клиента в порядке, установленном Банком России;

- направлять в Банк России информацию обо всех случаях и попытках осуществления таких переводов по форме и в порядке, которые установлены Банком России.

Банки вправе:

- получать от Банка России информацию, содержащуюся в общей базе данных о подобных случаях и попытках. Соответственно, формирование и ведение такой базы является новой обязанностью регулятора.

ФЕДЕРАЛЬНЫЙ ЗАКОН от 27.06.2018 № 167-ФЗ

«О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия хищению денежных средств»

Документ включен в СПС "КонсультантПлюс"

Вступил в силу 26.09.2018

Официальный интернет-портал правовой информации, 27.06.2018

Центробанк уже подготовил проект с правилами, по которым банки должны сообщать ему обо всех удачных и неудачных случаях переводов средств без согласия плательщика, и получать такую информацию из базы данных ЦБ РФ (проект размещен в СПС «КонсультантПлюс»).

В частности, указано, что банки будут сообщать регулятору по каждому случаю:

- кто плательщик, в том числе номера его платежной карты, банковского счета, номер мобильного телефона, сумму операции, валюту операции, дату и время ее проведения;

- параметры устройства, с использованием которого был осуществлен доступ к автоматизированной системе, программному обеспечению с целью проведения перевода без согласия клиента, в том числе сетевой адрес компьютера (IP) или другого коммуникационного устройства, IMEI мобильного гаджета, идентификатор банкомата, если он использовался для перевода;

- кто получатель – аналогично информации о плательщике.

Банк России подготовил «Информацию о технических данных, описывающих атаки, направленные на объекты информационной инфраструктуры участников информационного обмена и (или) их клиентов».

За столь сложным названием в реальности скрывается список возможных вариантов незаконного доступа к счетам и картам клиентов банка:

Вот эти случаи:

1) атаки, связанные с изменением маршрутно-адресной информации, направленной на участников информационного обмена;

2) атаки, связанные с использованием вредоносного программного обеспечения применительно к объектам информационной инфраструктуры участников информационного обмена и их клиентов;

3) атаки, возникшие в результате побуждения клиентов к осуществлению операций по переводу денежных средств путем обмана или злоупотребления их доверием;

4) атаки типа «отказ в обслуживании» (DDOS-атаки) применительно к информационной инфраструктуре участников информационного обмена;

5) атаки, связанные с реализацией несанкционированного доступа к банкоматам и платежным терминалам операторов по переводу денежных средств;

6) компьютерные атаки, связанные с эксплуатацией уязвимостей информационной инфраструктуры участников информационного обмена и их клиентов;

7) атаки, связанные с подбором (взломом), компрометацией аутентификационных (учетных) данных;

8) атаки, связанные с реализацией спам-рассылки, осуществляемой в отношении участников информационного обмена и их клиентов;

9) атаки, связанные с выявлением взаимодействия объектов информационной инфраструктуры участников информационного обмена с командными центрами ботнет-сетей;

10) атаки, связанные с изменением (подменой) идентификатора мобильного абонента (IMSI) номера сим-карты, а также с заменой идентификатора мобильного оборудования (IMEI);

11) атаки, связанные с информацией, вводящей участников информационного обмена и их клиентов, а также иных лиц, взаимодействующих с ними, в заблуждение относительно принадлежности информации, распространяемой посредством сети Интернет, вследствие сходства доменных имен, оформления или содержания;

12) атаки, связанные с распространением информации, касающейся предложений и (или) предоставления на территории России финансовых услуг, лицами, не имеющими права их оказывать в соответствии с законодательством Российской Федерации;

13) атаки, связанные с размещением в сети Интернет информации, позволяющей осуществить неправомерный доступ к информационным системам участников информационного обмена и их клиентов, используемым при предоставлении (получении) финансовых услуг, в том числе путем неправомерного доступа к конфиденциальной информации клиентов;

14) атаки, связанные с изменением контента;

15) атаки, связанные со сканированием программных портов объектов информационной инфраструктуры участников информационного обмена лицами, не обладающими соответствующими полномочиями;

16) иные атаки, направленные на объекты информационной инфраструктуры участников информационного обмена и их клиентов.

ПРОЕКТ Указания Банка России

«О форме и порядке направления операторами по переводу денежных средств, операторами платежных систем, операторами услуг платежной инфраструктуры в Банк России информации обо всех случаях и (или) попытках осуществления переводов денежных средств без согласия клиента и получения ими от Банка России информации, содержащейся в базе данных о случаях и попытках осуществления переводов денежных средств без согласия клиента, а также о порядке реализации операторами по переводу денежных средств, операторами платежных систем, операторами услуг платежной инфраструктуры мероприятий по противодействию осуществлению переводов денежных средств без согласия клиента»

По состоянию на 30.08.2018

Подготовлен Банком России

Документ включен в СПС "КонсультантПлюс"

Компания потребовала взыскать 7 млн рублей, списанных с ее счета без ее согласия.

Требования были обоснованы ст. 15, 401, 845, 854 ГК РФ и мотивированы тем, что 30.05.2014 путем несанкционированного доступа неустановленными лицами в систему «Клиент-Сбербанк» на исполнение банка было направлено платежное поручение на указанную сумму, и банк неправомерно списал ее со счета компании.

По мнению компании, банк не предпринял предписанных законом и договором мер по контролю и проверке поступившего в банк электронного платежного поручения. Он не обеспечил необходимого уровня защиты системы «Клиент-Сбербанк» от несанкционированного доступа третьих лиц, что привело к возникновению у компании убытков в размере списанной с расчетного счета суммы.

Кроме того, как полагала фирма, в соответствии с договором после ее звонков банк обязан был проверить вероятность несанкционированного вторжения в систему и немедленно приостановить ее использование, то есть прекратить предоставление услуг по договору, однако эти действия не были выполнены.

Однако суд отказал в удовлетворении иска.

Подробно изучив условия договора, судьи установили, что обязанности соблюдать требования по обеспечению безопасности в процессе эксплуатации системы «Клиент-Сбербанк», организовывать режим функционирования рабочих мест с целью исключения допуска посторонних лиц к системе в силу договора возложены на клиента.

Банк не несет ответственности за последствия исполнения расчетного документа, защищенного корректной электронно-цифровой подписью клиента, в том числе в случае использования ключей ЭЦП и программно-аппаратных средств клиентской части системы неуполномоченным лицом.

Платежное поручение было подписано электронно-цифровой подписью клиента, признанной системой (программными и аппаратными средствами) подлинной (корректной), в связи с чем банк не имел оснований для отказа в исполнении этого поручения.

При этом непосредственно после списания средств компания не заявляла банку возражений по поводу списания денежных средств. Возражения были изложены только в заявлении от 04.06.2014 (на 5-й день после списания). Документа, отменяющего перечисление, фирма банку не направила.

Учитывая установленные обстоятельства, суды пришли к выводу, что нарушения договорных обязательств, повлекшие несанкционированный перевод денежных средств, банком не допущены.

ПОСТАНОВЛЕНИЕ Арбитражного суда Московского округа от 11.08.2016 № Ф05-10893/2016

Документ включен в СПС "КонсультантПлюс"

Организация потребовала взыскать с банка около 10 млн рублей, списанных с ее счета без ее согласия.

Она указала, что неустановленные лица с использованием системы «Клиент-Банк» путем предоставления фиктивного платежного поручения списали с его расчетного счета денежные средства на счет третьего лица – ООО. При этом банк не уведомил компанию о проведении данной операции.

В суде выяснилось, что платежное поручение было подписано электронной подписью директора организации. Операция проводилась с рабочего места клиента, электронные подписи были корректны и валидны на период проведения операции.

Тогда компания заявила, что ко дню совершения операции полномочия гендиректора истекли. Банк об этом знал, но не заблокировал работу компании в системе «Клиент-Банк», что привело к несанкционированному списанию денежных средств. Это является следствием неисполнения банком договорных обязанностей и требований закона.

Суд отказал в удовлетворении иска.

Закон не устанавливает для банка каких-либо определенных юридических последствий, связанных с истечением срока полномочий руководителя ООО.

Согласно условиям договора в случае приостановления полномочий гендиректора, указанного в карточке, и (или) в списке лиц, уполномоченных на распоряжение денежными средствами с использованием аналога собственноручной подписи, клиент обязан письменно известить об этом в максимально короткий срок и приложить соответствующие документы.

В случае изменения полномочий или состава лиц, уполномоченных подписывать электронные документы, клиент одновременно с новой карточкой с образцами подписей и оттиска печати должен предоставить в банк новую заявку на подключение к системе и в случае наличия в предоставленной карточке вновь назначенных должностных лиц подать заявления на их регистрацию и об отзыве сертификатов открытых ключей лиц, исключенных из карточки с образцами подписей и оттиском печати.

Однако указанные условия договора компанией не были исполнены.

Документы о смене уполномоченных лиц на распоряжение счетом, о назначении нового директора были предоставлены в банк позднее даты совершения спорной операции.

Следовательно, несостоятелен довод фирмы о том, что директор не имел право подписывать спорное платежное поручение в связи с прекращением полномочий, так как по условиям того же договора полномочия лиц, обладающих правом первой и второй подписи по счету клиента, признаются подтвержденными (продленными), а все риски возникновения убытков или иных неблагоприятных последствий несет клиент.

ПОСТАНОВЛЕНИЕ Арбитражного суда Московского округа от 18.01.2017 № Ф05-20708/2016

Документ включен в СПС "КонсультантПлюс"

Организация потребовала взыскать с банка около 500 тыс. рублей, которые были по ошибочным реквизитам перечислены другим компаниям, а не контрагентам организации.

Суд отклонил претензии к банку, установив, что произошло следующее.

Организации передала в системе «Клиент-Банк» два распоряжения на переводы со своего расчетного счета на расчетные счета контрагентов-получателей. Банк подтвердил принятие данных поручений к исполнению.

В тот же день организация обнаружила, что номера расчетных счетов и ИНН в исполненных платежках отличались от номеров ее контрагентов. Деньги ушли предприятиями, которые организации не знакомы.

В связи с этим она в тот же день через систему «Клиент-Банк» обратилась к банку с требованием о возврате несанкционированно списанных средств.

Он отказал, и суд счел, что кредитное учреждение право.

Во-первых, проверка совпадения введенных в платежные поручения числовых значений расчетного счета и ИНН с данными контрагентов организации не входит в полномочия банка.

В соответствии с п. 2.7 «Положения о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П) контроль значений реквизитов распоряжений осуществляется посредством проверки в порядке, установленном банком, с учетом требований закона «О национальной платежной системе», значений реквизитов распоряжений, их допустимости и соответствия.

Поэтому банк-плательщик проверил соответствие номера счета и ИНН получателя, в силу чего не нашел препятствий для передачи спорного платежного поручения банку-получателю.

Во-вторых, организация не представила в материалах дела доказательства того, что в момент совершения платежей на ее компьютере было установлено антивирусное или иное программное обеспечение, задачей которого являлось воспрепятствование несанкционированному доступу злоумышленников к компьютеру.

Следовательно, у банка отсутствовали основания для отказа в исполнении надлежащим образом оформленных платежных поручений и его вины в перечислении денежных средств третьим лицам нет.

ПОСТАНОВЛЕНИЕ Арбитражного суда Волго-Вятского округа от 23.10.2017 № Ф01-4357/2017

Документ включен в СПС "КонсультантПлюс"

Компания потребовала признать незаконными решение банка о расторжении в одностороннем порядке договора банковского счета.

Банк это сделал, посчитав подозрительными платежные поручения компании на перечисление денежных средств в адрес одного ООО (462 тыс. рублей) и двух граждан (61 тыс. и 112 тыс. рублей).

В банке сослались на то, что общество-получатель отсутствует по указанному адресу и получаемые суммы переводит на счета разных физлиц с последующим их обналичиванием. Данные признаки свидетельствуют о транзитном характере операций и о том, что возможными целями таких операций может являться легализация (отмывание) доходов, полученных преступным путем.

Однако компания предоставила банку пакет документов, подтверждающих законность перевода:

- в отношении ООО – копии договора купли-продажи, лицензии, приемо-сдаточных актов, товарно-транспортных накладных счетов на оплату;

- в отношении граждан – копии паспортов, приемо-сдаточных актов, заявлений о приеме цветного металла, заявлений об оплате в безналичной форме, согласия на обработку персданных.

Суд признал, что операции были осуществлены в рамках договоров купли-продажи в качестве оплаты за поставку металлолома. Расчеты с физлицами осуществлялись компанией как с работниками общества – агентами по покупке металлолома.

Таким образом, компания выполнила требования законодательства о предоставлении информации для идентификации и устранения подозрений в легализации денежных средств.

Решение банка о расторжении в одностороннем порядке договора банковского счета незаконно.

ПОСТАНОВЛЕНИЕ Арбитражного суда Московского округа от 02.08.2017 № Ф05-10796/2017

Документ включен в СПС "КонсультантПлюс"

Гражданин потребовал взыскать с банка денежные средства, поскольку 16 августа с его карт по двум транзакциям было списано 73 876 и 50 600 рублей соответственно.

Данные операции им не производились, ни распоряжения, ни согласия на их проведение он не давал. Дозвониться в банк сразу не удалось. Рабочее время в офисах банка уже закончилось. В связи с этим в этот же день он обратился в полицию, а на следующий день, 17 августа, подал заявление в подразделение банка о несогласии с проведенными операциями.

Несмотря на это, операции по списанию средств с его счетов были завершены банком 18 августа, как видно из выданной банком справки по счету. Направленная претензия была отклонена банком.

Ссылаясь на неправомерность совершения банком операций по счетам после получения уведомления клиента о несогласии с этими операциями и необоснованность отказа в удовлетворении претензии, гражданин просил суд взыскать с банка:

- 124 476 рублей по транзакциям;

- 7 285 рублей – проценты за пользование чужими денежными средствами;

- 50 000 рублей – компенсацию морального вреда;

- 50-процентный штраф за неудовлетворение требований потребителя.

Суд удовлетворил исковые требования частично: взыскал с банка 124 476 рублей, 7 285 рублей, 10 000 рублей и 70 880 рублей соответственно.

Судьи отметили, что по смыслу ст. 312, 845, 847 и 854 ГК РФ банк несет риск ответственности за последствия исполнения поручений, выданных неуполномоченными лицами.

Частью 11 ст. 9 Закона «О национальной платежной системе» предусмотрено, что в случае утраты электронного средства платежа и (или) его использования без согласия клиента последний обязан незамедлительно направить соответствующее уведомление банку в предусмотренной договором форме, но не позднее следующего дня после получения уведомления о совершенной операции.

Частью 12 той же статьи установлено, что после получения уведомления клиента банк обязан возместить ему сумму операции, совершенной без его согласия.

ПОСТАНОВЛЕНИЕ Президиума Хабаровского краевого суда от 27.11.2017 № 44г-121/2017

Документ включен в СПС "КонсультантПлюс"

Гражданин обратился в суд с иском к банку, поскольку с принадлежащей ему зарплатной карты были похищены денежные средства.

При обращении в отделение банка ему пояснили, что списание происходило через систему «Банк-онлайн».

По факту хищения гражданин написал заявление в отделение МВД.

Поскольку операции им не совершались, поручений на их осуществление он не давал и даже не подключал услугу «Мобильный банк», то гражданин потребовал взыскать с ответчика всю сумму убытков.

Суд удовлетворил иск в полном объеме.

Судьи установили, что гражданин является держателем дебетовой карты. При этом сотрудниками банка в его отсутствие также выпущена кредитная карта, однако он не был поставлен об этом в известность.

Истец объяснил, что по настоянию сотрудников банка он написал одновременно два заявления на оформление кредитной карты и на ее отказ. В этот же день он разрезал кредитную карту в отделении банка, однако счет закрыт не был. Данные факты банк в ходе судебного разбирательства не оспаривал.

При этом средства были списаны неизвестными лицами с дебетовой карты, но с использованием услуги «Мобильный банк», подключенной к кредитной карте.

Судьи указали, что бремя доказывания законности списания денежных средств со счета гражданина лежит на банке. Из изложенных обстоятельств следует, что хищение третьими лицами принадлежащих истцу денежных средств с дебетовой карты стало возможным в результате неправомерных действий сотрудников банка по открытию в отсутствие гражданина и без его согласия на его имя кредитной карты, к которой была подключена услуга «Мобильный банк». Более того, списание происходило после отказа человека от кредитной карты.

Таким образом, имеет место нарушение банком прав истца как потребителя, в результате которых ему причинены убытки. Поэтому на основании ст. 15, 401, 845, 854 ГК РФ и п. 4, 8 ст. 9 Закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» иск гражданина подлежит удовлетворению в полном объеме.

АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ Свердловского областного суда от 10.03.2016 № 33-3724/2016

Документ включен в СПС "КонсультантПлюс"

В части 4 ст. 9 Закона «О национальной платежной системе» сказано, что оператор по переводу денежных средств (то есть банк) обязан информировать клиента о совершении каждой операции с использованием электронного средства платежа путем направления клиенту соответствующего уведомления в порядке, установленном договором с клиентом.

При этом указанный закон не устанавливает для банка срок, в течение которого должна быть исполнена обязанность по информированию клиента о совершении каждой операции с использованием электронного средства платежа.

Таким образом, порядок, включая способы (например, посредством телефонной связи, СМС-сообщений, электронной почты), а также сроки доведения до сведения клиента указанной информации устанавливается оператором по переводу денежных средств самостоятельно в договоре, заключаемом с клиентом.

Одновременно Центробанк отмечает, что нормы, содержащиеся в ч. 12 ст. 9 названного закона (о возврате клиенту незаконно списанных средств) направлены на защиту прав клиента-физлица во избежание ситуации, когда в силу определенных обстоятельств, а также мошеннических действий третьих лиц денежные средства клиента, находящиеся у банка, могут быть списаны со счета данного клиента без его ведома.

Принимая во внимание социальную значимость указанных норм закона, Банк России считает целесообразным использование кредитными организациями различных способов уведомления клиента о произведенной им операции с предоставлением клиенту права выбора способа доведения до его сведения указанной информации.

Вместе с тем конкретный способ доведения до клиента информации о совершении каждой операции с использованием электронного средства платежа должен быть оценен банком самостоятельно, с точки зрения принятой данной кредитной организацией стратегии управления рисками.

ПИСЬМО Банка России от 14.03.2012 № 08-14-2/1101

Документ включен в СПС "КонсультантПлюс"