Над статьей работали:

Автор: Бурцева Алла

До сдачи формы 2-НДФЛ остается не так много времени. Обращаем ваше внимание, что вследствие изменений, внесенных в НК РФ Законом от 29.09.2019 № 325-ФЗ, в этом году произошло три важных новшества:

- перенесен срок сдачи 2-НДФЛ с 1 апреля на 1 марта;

- сокращен порог численности сотрудников с 25 до 10 человек, при котором отчетность нужно сдавать исключительно в электронном виде;

- изменен порядок представления 2-НДФЛ по нескольким обособленным подразделениям.

Форма 2-НДФЛ не изменилась. То есть для подачи в ИФНС заполняется 2-НДФЛ, а для работников — «Справка о доходах и суммах налога физического лица».

Особенностям заполнения этих форм и посвящена статья.

Рассмотрим образец заполнения форм на основе следующих данных:

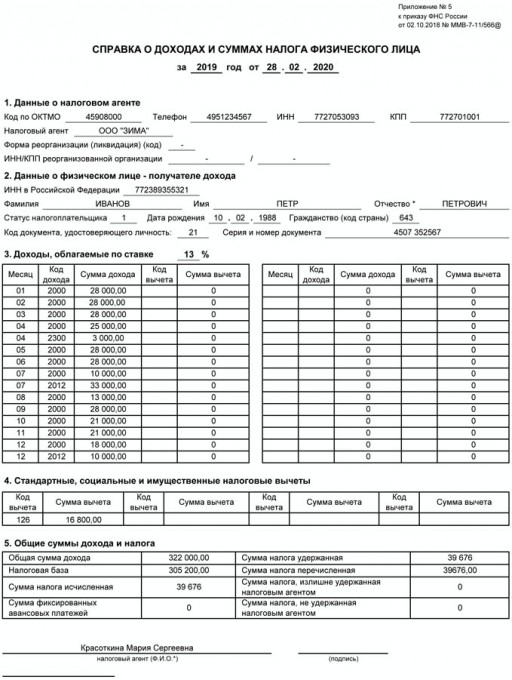

Иванов Петр Петрович в 2019 году трудился в ООО «Зима».

Работодатель выплатил ему следующие доходы:

Январь – 28 000 руб. – зарплата

Февраль – 28 000 руб. – зарплата

Март – 28 000 руб. – зарплата

Апрель – 28 000 руб.: (зарплата 25 000 руб. + больничный 3 000 руб.)

Май – 28 000 руб. – зарплата

Июнь — 28 000 руб. – зарплата

Июль – 43 000 руб.: (зарплата 10 000 руб. + отпускные 33 000 руб.)

Август – 13 000 руб. – зарплата

Сентябрь – 28 000 руб. – зарплата

Октябрь – 28 000 руб. – зарплата

Ноябрь – 28 000 руб. – зарплата

Декабрь – 28 000 руб.: (зарплата 10 000 руб. + отпускные 18 000 руб.)

Итого доходов: 322 000 руб.

Предельный размер дохода (350 000 руб.) для предоставления вычета на детей не превышен.

За каждый месяц П.П. Иванову предоставляется вычет на одного ребенка в размере 1 400 руб. (пп. 4 п. 1 ст. 218 НК РФ).

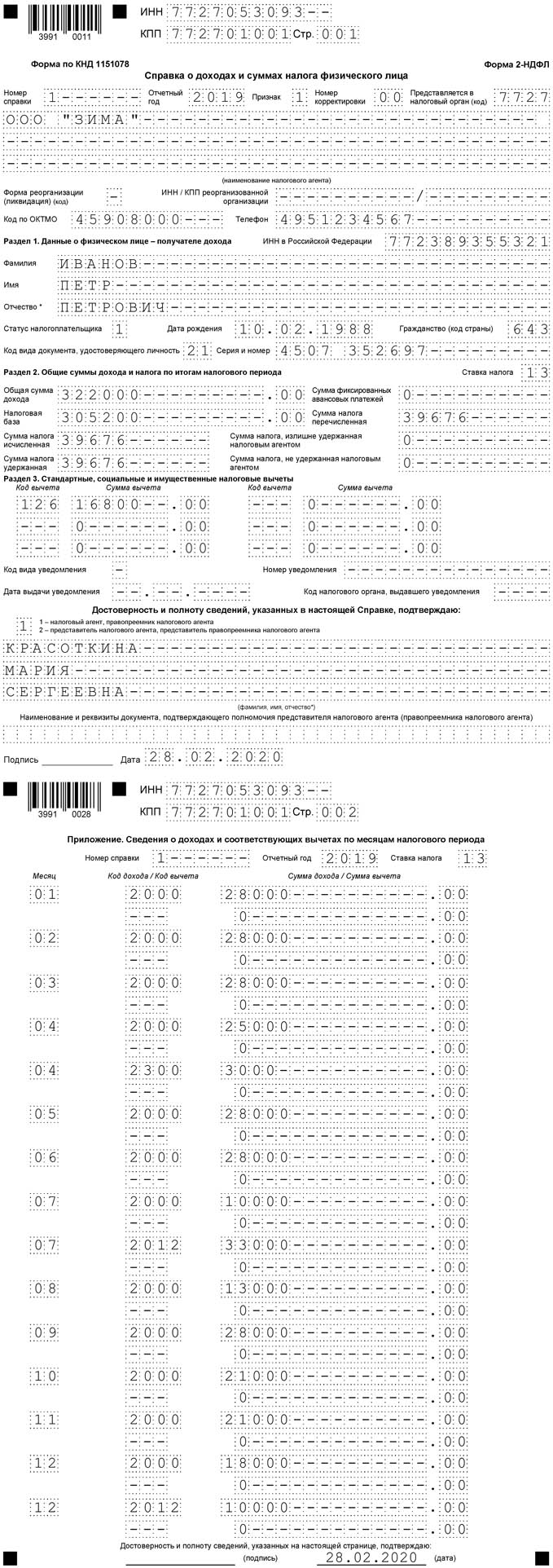

Признак справки о доходах – «1»

Заполнение общей части формы справки

В поле «Номер справки» проставляется порядковый номер документа.

«Отчетный год» — 2019

В поле признак указывается цифра 1, поскольку справка представляется налоговым агентом в соответствии с п. 2 ст. 230 НК РФ.

В поле «Номер корректировки» указывается «00», так как справка первичная.

В поле «Представляется в налоговый орган (код)» указывается четырехзначный код налогового органа, в который будет направлена справка.

В поле «Наименование налогового агента» указывается сокращенное наименование организации (в случае отсутствия — полное наименование) согласно ее учредительным документам.

В поле «Код по ОКТМО» указывается код муниципального образования, на территории которого находится организация – налоговый агент.

В поле «Телефон» указывается телефонный код города и номер контактного телефона налогового агента, по которому можно связаться с налоговым агентом.

Раздел 1 «Данные о физическом лице – получателе дохода» заполняются в соответствии с документом, удостоверяющем личность.

В поле «ИНН в Российской Федерации» вносится идентификационный номер Иванова П.П. 7723893355321.

Указываются фамилия, имя и отчество : Иванов Петр Петрович

В поле «Статус» указывается цифра 1, так как налогоплательщик является налоговым резидентом РФ.

«Дата рождения» — 10.02.1988.

«Гражданство страны» — числовой код Российской Федерации согласно Общероссийскому классификатору стран мира (ОКСМ) – 643.

«Код вида документа, удостоверяющего личность» — указывается код вида документа, удостоверяющего личность по приложению № 1 к порядку составления справки. Для паспорта гражданина РФ этот код – 21.

«Серия и номер» — указываются реквизиты документа, удостоверяющего личность налогоплательщика, причем «№» не проставляется.

В полях «Код дохода» и «Код вычета» значения приведены из приложений 1 и 2 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@.

В нашем примере используются три кода доходов: для заработной платы код дохода – 2000, для отпускных – 2012, для оплаты пособий по временной нетрудоспособности — 2300.

Код стандартного вычета на одного ребенка — 126.

Образец формы 2-НДФЛ для подачи в ИФНС:

Образец справки о доходах и суммах налога физического лица для выдачи сотрудникам: