Над статьей работали:

Автор: Коротаева Юлия

«Заплати налоги и спи спокойно» – этот слоган из рекламного ролика для гендиректоров становится более актуальным. Налоговая служба активно разворачивает кампанию по переводу обязанности заплатить налоги с организации, которая добровольно не спешит рассчитаться с бюджетом, на их руководителей.

Речь о том, что у налоговой службы появились новые возможности взыскать налоговую недоимку фирмы непосредственно с ее гендиректора или с другого юрлица, на которое был переведен весь бизнес. Ликвидировать фирму теперь тоже не будет автоматически означать «прощаю всем, кому должен».

К этому привели изменения в законодательстве, практика применения которых уже отчасти сложилась. Летом этого года произойдет еще ряд изменений. В итоге риски взыскания недоимки фирмы с ее директора серьезно возрастут.

Подробности – в данном выпуске журнала «Время Директора».

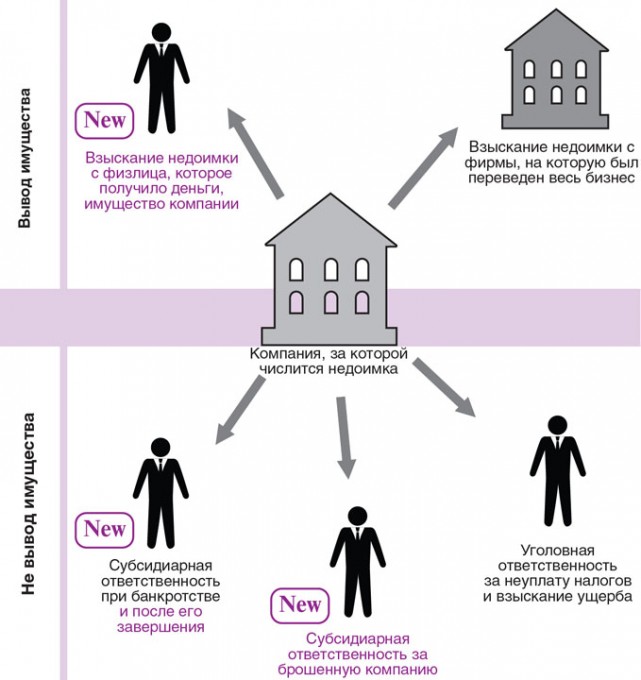

Федеральная налоговая служба в последнее время активно внедряет новые методы взыскания недоимки, которую компания не хочет погасить в добровольном порядке.

В тренде – перевод обязанности оплатить налоговые долги фирмы на ее руководителя и учредителей.

Если раньше возможности налоговиков для этого были ограничены, то теперь они стали заметно шире. Так, налоговая может перевести долг на гендиректора не только прибегнув к субсидиарной ответственности в рамках банкротства фирмы, но и когда фирма просто ликвидируется. Не только возбудив в отношении него уголовное дело, но и когда он просто получает от фирмы деньги или иное имущество.

Кроме того, если налоговики обнаружат, что бизнес был попросту переведен на новое юрлицо с целью избежать уплаты долга инспекции, то недоимку могут взыскать с и с этого нового юрлица. Пусть даже оно формально никак не связано со старой компанией. И не только могут, а уже делают это. Причем весьма активно и успешно.

В итоге все эти методы увеличивают риск того, что долг перед бюджетом все же придется гасить – если не за счет прибыли компании, то за счет имущества руководителя, которое он уже считает личным.

Ниже схематично изображены все эти новые и старые методы.

СХЕМА «5 актуальных методов взыскания недоимки»

СТАТЬЯ Проказина Е.А.,

редактора-эксперта журналов «Время Бухгалтера», «Время Юриста», «Время Директора»

В НК РФ внесли поправку, согласно которой в кодексе теперь есть норма, звучащая следующим образом:

- недоимка, возникшая по итогам налоговой проверки, числящаяся за налогоплательщиком более 3-х месяцев, взыскивается в судебном порядке лиц, которым перечисляете выручка за реализуемые товары (работы, услуги) или передаются денежные средства либо иное имущество, если эти лица признаются судом каким-либо образом зависимыми с налогоплательщиком, за которым числится недоимка (ст. 45, п. 2, пп. 2, абз. 8).

Ранее (с 2013 года) в этой норме речь шла о взыскании только с организаций, а теперь с «лиц», под которыми имеются ввиду, как юридические, так и физические лица.

ФЕДЕРАЛЬНЫЙ ЗАКОН от 30.11.2016 № 401-ФЗ

«О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Документ включен в СПС "КонсультантПлюс"

Вступил в силу 30.11.2016

(за исключением отдельных положений)

Официальный интернет-портал правовой информации, 30.11.2016

в отношении физлиц эта норма только начинает применяться и практика пока не сложилась. Однако представление о том, как это будет происходить, можно получить на основании существующей практики взыскания недоимки с юридических лиц, на которых переведен бизнес (читайте об этом ниже).

ФНС подготовила подробный обзор арбитражной практики по взысканию налоговыми органами недоимки с юридических лиц, зависимых от проверяемой компании.

Инспекции имеют такую возможность на основании пп. 2 п. 2 ст. 45 НК РФ. ФНС отмечает, что на сегодняшний день практика применения данной нормы значительно расширилась, и эта тенденция будет сохраняться в дальнейшем, так как анализ практики показывает, что если налоговые органы собирают бесспорные доказательства наличия оснований для взыскания задолженности с зависимых или основных обществ, суды удовлетворяют их требования.

Ниже приведены обстоятельства, которые должны доказать налоговые органы, чтобы суд вынес решение в их пользу, а также обстоятельства, при которых суд им откажет.

ТАБЛИЦА: «Обстоятельства, от которых зависит удовлетворение судом иска ИФНС о взыскании недоимки с зависимой компании»

|

№ п/п |

Обстоятельства, от которых зависит решение суда |

|

| В пользу ИФНС |

В пользу компании и фирмы |

|

|

1. |

задолженность образовалась по итогам проведенной налоговой проверки | отсутствуют доказательства намеренного уклонения налогоплательщика от уплаты налогов |

|

2. |

задолженность возникла более 3 месяцев назад | отсутствуют доказательства того, что налогоплательщик не имеет возможность самостоятельно погасить образовавшуюся задолженность |

|

3. |

зависимость организаций установлена в соответствии с ГК РФ, либо (с учетом собранных налоговиками доказательств) компании признаются судом иным образом зависимыми | организации не являются взаимозависимыми по гражданскому законодательству и налоговики не представили доказательства иной их зависимости |

|

4.

|

зависимая фирма получает выручку либо иное имущество, которое принадлежит налогоплательщику*. Возмездной или безвозмездной была передача имущества, не имеет значения |

отсутствуют доказательства целенаправленного перевода компанией выручки на счета фирмы |

| зависимая фирма перезаключила договоры с контрагентами налогоплательщика* (включая случаи одновременного прекращения договорных отношений самого налогоплательщика с этими контрагентами) | ||

|

*Передача права на получение доходов от деятельности компании другой фирме не является достаточным основанием для взыскания налоговой задолженности с фирмы. В каждом конкретном случае нужно устанавливать: — отличались ли условия и обстоятельства передачи бизнеса от тех, которые обычно имеют место при взаимодействии независимых друг от друга компаний, преследующих цели делового характера; — позволяют ли обстоятельства совершения сделок прийти к выводу об искусственном характере передачи бизнеса, совершении этих действий в целях перевода той имущественной базы, за счет которой должна была быть исполнена обязанность по уплате налогов |

||

|

5. |

у компании и зависимой фирмы одинаковы фактические адреса, контактные телефоны, сайты и виды деятельности | |

|

6. |

из компании в фирму перешли сотрудники | |

|

7. |

иные обстоятельства признаны судом существенными | |

Пример.

Показательным делом, разрешенным судов в пользу ИФНС, является дело № А40-153792/14, ответчик – ООО «СУ-91 Инжстройсеть» (Определение ВС РФ от 02.11.2015 № 305-КГ15-13737).

По результатам выездной проверки ЗАО «СУ-91 Инжспецстрой» инспекцией была выявлена недоимка по НДФЛ.

Обращаясь в суд с заявлением, инспекция указывала, что с целью уклонения от уплате налогов ЗАО воспользовалось иным юрлицом — ООО «СУ-91 Инжстройсеть» (ответчик) – и фактически перевело всю деятельность на указанное общество.

В подтверждение инспекция сослалась на следующие обстоятельства:

- ООО и ЗАО имеют общего учредителя;

- гендиректор ЗАО с 2013 года является гендиректором ООО;

- адрес госрегистрации ООО совпадает с адресом фактического нахождения ЗАО;

- организации имеют один общий сайт и номер телефона;

- сотрудники перешли из ЗАО «СУ-91 Инжспецстрой» к ответчику;

- ЗАО перевело долг по договору лизинга оборудования на ООО;

- ООО в продолжение финансово-хозяйственной деятельности ЗАО заключает договоры с его контрагентами;

- выручка по договорам ЗАО поступает от его контрагентов на счет ответчика.

Инспекцией было установлено, что в результате согласованных действий данных компаний прекратилась финансово-хозяйственная деятельность ЗАО, поскольку реализация имущества ответчику и перевод в его штат сотрудников привели к невозможности выполнения ЗАО обязанности по уплате налогов, и одновременно началось осуществление той же деятельности фактическим правопреемником – ООО.

Факт того, что деятельность ответчика осуществлялась с помощью того же оборудования, тех же средств, также подтверждался протоколами допросов должностных лиц ЗАО и его контрагентов по сделкам.

Доказательственная база Инспекции также была основана на:

- материалах регистрационных дел обоих организаций;

- анализе общедоступных источников информации, включая Интернет-ресурсы;

- анализе штатной численности и сведений о доходах физлиц;

- выписок по расчетным счетам в банках;

- документов бухгалтерской и налоговой отчетности.

Аналогичные судебные решения – Определения ВС РФ:

- от 14.09.2015 № 306-КГ15-10508;

- от 25.08.2016 № 302-КГ16-10127;

- от 16.09.2016 № 305-КГ16-6003.

Кроме того, имеются многочисленные примеры судебной практики, из которых следует, что после обращения налогового органа в суд с иском о признании организаций зависимыми и о взыскании задолженности с зависимого лица такие организации погашают задолженность в добровольном порядке. Это является основанием для отказа налогового органа от исковых требований и прекращения производства по делу – определения Арбитражных судов:

- Вологодской области от 20.05.2015 № А13-18329/2014;

- Волгоградской области от 04.05.2016 № А12-9162/2016;

- Владимирской области от 13.07.2015 № А11-8617/2014;

- Архангельской области от 12.05.2015 № А05-873/2015;

- Орловской области от 14.04.2016 № А48-5783/2015.

ПИСЬМО ФНС РФ от 19.12.2016 № СА-4-7/24347@

Документ включен в СПС "КонсультантПлюс"

В закон об банкротстве внесли изменение, согласно которому заявление о привлечении контролирующих должника лиц к субсидиарной ответственности может быть подано после завершения конкурсного производства или после прекращения производства по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение банкротных процедур. Арбитражный суд, получив такое заявление, должен его рассмотреть (Закон от 26.10.2002 № 127-ФЗ, ст. 10, п. 5).

Ранее данное заявление следовало подавать в рамках дела об банкротстве должника. В противном случае не успевшие это сделать кредиторы утрачивали право на инициирование процедуры привлечения контролирующих должника лиц к субсидиарной ответственности.

ФЕДЕРАЛЬНЫЙ ЗАКОН от 28.12.2016 № 488-ФЗ

«О внесении изменений в отдельные законодательные акты Российской Федерации»

Документ включен в СПС "КонсультантПлюс"

Вступает в силу 28.06.2017

(за исключением отдельных положений)

Официальный интернет-портал правовой информации, 29.12.2016

пример привлечения руководителя к субсидиарной ответственности в рамках банкротства компании по заявлению ИФНС, перед которой у компании имелась недоимка – Определение Верховного Суда РФ от 19.05.2016 № 304-ЭС16-4229: с единственного участника и директора компании взыскано более 6,5 млн рублей, так как он давал указания сотрудникам бухгалтерии отнести на расходы стоимость работ, выполненных своими работниками, с целью применения налоговых вычетов в отсутствие соответствующего права. Суды пришли к выводу, что как образование задолженности по налогам, так и последовавшее за этим банкротство фирмы вызваны исполнением указаний директора.

Схожие дела: Определение Верховного Суда РФ от 31.03.2016 № 309-ЭС15-16713, Постановления ФАС Московского округа от 21.07.2016 № Ф05-10186/2016, от 20.06.2014 № Ф05-10424/12, Арбитражного суда Северо-Западного округа от 23.01.2017 № Ф07-11507/2016 и др.

Кстати, ФНС РФ недавно распространила информацию «О дисквалификации руководителя компании». В ней сказано, что лица, привлеченные к субсидиарной ответственности по обязательствам должника, в том числе за доведение его до банкротства, но не возместившие должнику или его кредиторам причиненный ущерб, могут быть дисквалифицированы. То есть, они могут быть лишены права замещать руководящие должности в организациях.

Причем во всех судебных округах уже сформирована практика дисквалификации руководителя компании, не компенсировавшего кредиторам причиненный ущерб (дела № А33-22545/2016, А14-14379/2016, А78-5452/2016, А21-4738/2016, А65-16309/2016, А76-15772/2016, А74-8855/2016, А32-11018/2016, А10-4173/2016, А50-3686/2016, А74-3257/2016, А08-2321/2016 и др.).

Дело в том, что Законом от 29.12.2015 № 391-ФЗ внесены изменения в КоАП РФ, которые позволяют дисквалифицировать лицо, не исполнившее вступивший в законную силу судебный акт о привлечении к субсидиарной ответственности. Кроме того, данными изменениями предусмотрена дисквалификация директора, не исполняющего требования Закона о банкротстве.

В закон об ООО внесли поправки, в соответствии с которыми исключение общества из ЕГРЮЛ в порядке, установленном законом о госрегистрации для недействующих юрлиц, влечет те же последствия, что предусмотрены ГК РФ и для отказа основного должника от исполнения обязательства. В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в п. 1–3 ст. 53.1 ГК РФ, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества.

ФЕДЕРАЛЬНЫЙ ЗАКОН от 28.12.2016 № 488-ФЗ

«О внесении изменений в отдельные законодательные акты Российской Федерации»

Документ включен в СПС "КонсультантПлюс"

Вступает в силу 28.06.2017

(за исключением отдельных положений)

Официальный интернет-портал правовой информации, 29.12.2016

эта новая норма требует двух пояснений.

1) последствия отказа основного должника от исполнения обязательства предусмотрены ст. 399 ГК РФ: если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность.

2) в пунктах 1–3 ст. 53.1 ГК РФ указаны следующие лица:

- лицо, которое в силу закона, иного правового акта или учредительного документа юрлица уполномочено выступать от его имени (например, гендиректор);

- члены коллегиальных органов юрлица (например, члены совета директоров), за исключением тех из них, кто голосовал против решения, которое повлекло причинение юрлицу убытков, или, действуя добросовестно, не принимал участия в голосовании;

- лицо, имеющее фактическую возможность определять действия юрлица, в том числе возможность давать указания лицам, названным в первом и втором пунктах (например, единственный участник общества).

ИФНС обратилась в суд с иском к руководителю и единственному учредителю ООО о возмещении материального ущерба, причиненного преступлением. А именно, о возмещении неуплаченного обществом НДС, причиненного преступлением по п. «б» ч. 2 ст. 199 УК РФ (уклонение от уплаты налогов или сборов с организации, совершенное в особо крупном размере), в котором директор был признан виновным.

Районный и областной суды отказали в удовлетворении иска.

Они исходили из того, что обязанность по уплате НДС возлагается на ООО, в связи с чем взыскание суммы данного налога с ответчика как физлица, пусть и осужденного за уклонение от уплаты налогов организации, не основано на законе.

Верховный Суд РФ счел, что это не верный вывод и направил дело на новое рассмотрение, выстроив следующую цепочку рассуждений.

Из материалов дела следовало, что в отношении общества была проведена выездная налоговая проверка, по итогам которой инспекция начислила НДС и предложила компании его заплатить.

Затем приговором районного суда директор общества был признан виновным по п. «б» ч. 2 ст. 199 УК РФ. При этом было установлено, что он совершал противоправные действия, руководствуясь преступным умыслом, направленным на уклонение от уплаты налогов с организации. В результате чего причинил ущерб бюджету РФ в виде неуплаченного налога на добавленную стоимость.

Согласно ст. 1064 ГК РФ вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юрлица, подлежит возмещению в полном объеме лицом, его причинившим.

Причинение имущественного вреда порождает обязательство между причинителем вреда и потерпевшим, вследствие которого на основании ст. 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков.

При этом общественная опасность уклонения от уплаты налогов и сборов, то есть умышленное невыполнение конституционной обязанности каждого платить законно установленные налоги и сборы, заключается в непоступлении денежных средств в бюджетную систему (Постановлении Пленума ВС РФ от 28.12.2006 № 64).

Таким образом, в данном случае Российской Федерации причинен ущерб в виде не уплаченного в бюджет НДС.

Физические лица не являются плательщиками данного налога (ст. 143 НК РФ).

Между тем, из п. 1 ст. 27 НК РФ следует, что законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять организацию на основании закона или ее учредительных документов.

При этом лицо, которое в силу закона или учредительного документа юрлица уполномочено выступать от его имени, по смыслу гражданского законодательства несет ответственность, если при осуществлении своих прав и исполнении своих обязанностей оно действовало недобросовестно или неразумно, в том числе, если его действия (бездействие) не соответствовали обычным условиям гражданского оборота или обычному предпринимательскому риску.

В данном случае обязанность по уплате НДС обществом не исполнена.

Установлено, что к этому привели противоправные действия директора.

Таким образом, ущерб Российской Федерации причинен организацией-налогоплательщиком по вине указанного физлица, уполномоченного представлять интересы указанной организации, в связи с чем он является лицом, ответственным за возмещение причиненного государству ущерба.

Ссылка нижестоящих судов на ст. 45, 143 НК РФ, устанавливающих круг налогоплательщиков и порядок исполнения налоговых обязательств, как основание отказа в удовлетворении заявленных ИФНС требований не основана на законе, поскольку инспекцией были заявлены требования не о взыскании налогов, а о возмещении ущерба, причиненного преступлением.

ОПРЕДЕЛЕНИЕ ВС РФ от 27.01.2015 № 81-КГ14-19

Документ включен в СПС "КонсультантПлюс"

данное решение Верховного Суда РФ является знаковым, и, возможно, поворотным в судебной практике, так как до его выхода одни суды такие иски ИФНС отклоняли, а другие – удовлетворяли.

Отказные: апелляционные определения Пермского краевого суда от 27.05.2015 № 33-5265, Ульяновского областного суда от 20.05.2014 № 33-1508/2014, Свердловского областного суда от 25.07.2014 № 33-9255/2014.

Удовлетворенные: апелляционные определения Кемеровского областного суда от 26.05.2015 № 33-5160, Белгородского областного суда от 04.12.2014 № 33-5080/2014, Ставропольского краевого суда от 06.08.2013 № 33-4189/13, Верховного суда Чувашской Республики от 18.05.2015 № 33-1561/2015).

Таким образом, четкая позиция Верховного Суда РФ по данному вопросу значительно увеличивает риски руководителей организаций быть привлеченными как к уголовной ответственности за неуплату налогов с организации, так и к взысканию с них неуплаченных налогов в качестве ущерба, причиненного бюджету. К этому стоит быть готовым и, как минимум, не допускать больших недоимок, а как максимум – быть готовым противостоять налоговикам.