Над статьей работали:

Автор: Коротаева Юлия

Из нашей статьи вы узнаете, как составить гражданско-правовой договор с физическим лицом на оказание услуг, в чем отличие ГПД от трудового договора, какие налоги и взносы нужно заплатить с выплат по договору гражданско-правового характера.

Многие компании переходят (особенно в условиях пандемии) на гражданско-правовые отношения с работниками. Такое сотрудничество с физлицами дает массу преимуществ (экономия на страховых взносах, больничных, отпускных, различных компенсациях и т.д.). Однако следует помнить, что замена трудового договора на гражданско-правовой договор несет серьезные риски.

Самое важное, что нужно учесть работодателю при заключении ГПД с физлицом, это риски переквалификации его в трудовой договор.

Критерии определения трудовых отношений закреплены ст. 15, ч. 1 ст. 56 ТК РФ. Кроме того, Верховный Суд привел отличия договора трудового от договора возмездного оказания услуг (Постановление Пленума Верховного Суда РФ от 29.05.2018 № 15, Определение Верховного Суда РФ от 16.09.2019 № 75-КГ19-5).

Если оказание услуг оформляется по ГПД, то взаимодействие сторон регулируются не трудовым, а гражданским законодательством, предусматривающим большую свободу сторон в установлении взаимных прав и обязанностей.

Главное отличие от трудового договора следующее: при заключении ГПД исполнитель обычно самостоятельно:

- определяет способы и время выполнения задания заказчика;

- правила внутреннего распорядка, установленные для работников, на него не распространяются.

Также он может по своему усмотрению привлекать к исполнению своих обязательств других лиц, если это не запрещено законом или договором.

В свою очередь, о том, что между сторонами сложились трудовые отношения, свидетельствует следующее:

- отношения сторон по спорным договорам имели длящийся, систематический характер;

- физлица включены в производственный процесс, их деятельность регулировалась со стороны заказчика;

- работа физлиц не обладает признаками равенства, автономии воли и самостоятельности, характерными для гражданско-правовых отношений;

- для организации экономическое значение имел непосредственно процесс труда физлиц, имеющий признаки определенной трудовой функции в данной организации (профессии, специальности).

Если контролирующие органы переквалифицируют заключенные ГПД в трудовые договоры, то компанию ждут следующие последствия.

1. Административные санкции за заключение гражданско-правового договора, фактически регулирующего трудовые отношения (ч. 4, 5 ст. 5.27 КоАП РФ) в виде штрафа:

- на должностных лиц — от 10 до 20 тыс. рублей (повторное нарушение может привести к дисквалификации до трех лет);

- на ИП — от 5 до 40 тыс. рублей;

- на юрлиц — от 50 до 200 тыс. рублей.

2. Компанию могут привлечь к ответственности за совершение налоговых правонарушений (пени и штраф за неуплату налогов и страховых взносов).

Если работа физлица оформлена в виде гражданско-правового договора, то при выплате дохода компании необходимо удерживать НДФЛ (пп. 1, 2 ст. 226 НК РФ). Однако есть ряд исключений. Не нужно удерживать налог с выплат по ГПД:

- с ИП или физлицами, которые занимаются частной практикой (с нотариусами или адвокатами). Они исчисляют и уплачивают НДФЛ самостоятельно;

- с самозанятыми гражданами. Данные лица освобождены от уплаты НДФЛ.

Налог на доходы физлиц, который исчислен и удержан с выплаты по ГПД, необходимо перечислить в бюджет не позднее рабочего дня, следующего за днем такой выплаты.

Выплаты по ГПД облагаются страховыми взносами на ОПС и ОМС в обычном порядке. Взносы на ВНиМ с указанных сумм платить не нужно. Травматические взносы следует уплатить, только если это прямо предусмотрено договором на услуги. Исключения здесь аналогичны НДФЛ. По договору с ИП или плательщиком НПД взносы платить не надо.

Во избежание рисков переквалификации ГПД в трудовой договор важно правильно его оформить. В документе не нужно упоминать такие термины, как «работник», «рабочее время», «заработная плата» и т.д. Договор не должен содержать условий, характерных для трудовых отношений: отпуск, больничные, социстрахование, дисциплинарная ответственность и т.п.

В договоре следует прописать, какие услуги нужно выполнить, объем указанных услуг, каков должен быть результат, срок их исполнения, оплата и сроки оплаты.

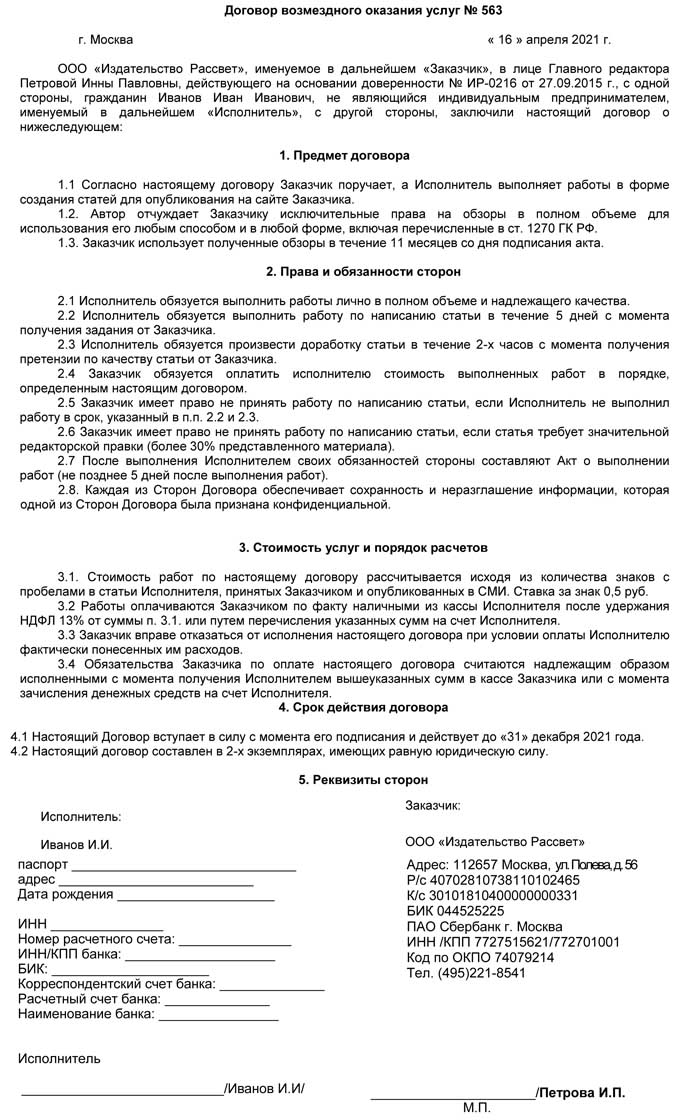

Образец оформления ГПД представлен ниже.

Кроме того, в договоре нужно прописать, что в подтверждение оказанных услуг составляется акт, который будет основанием для определения размера оплаты за оказанные услуги. Форма акта законодательством не установлена.

Таким образом, компания может разработать его самостоятельно. Требования к содержанию акта об оказании услуг ГК РФ не содержит. При этом акт должен содержать обязательные для первичных учетных документов реквизиты (ч. 2 ст. 9 закона о бухгалтерском учете):

- наименование документа (акт об оказании услуг);

- дату его составления;

- наименование или Ф.И.О. заказчика и исполнителя;

- вид и объем услуг.

Если акт подписывает лицо, действующее на основании доверенности, укажите в акте ее реквизиты.

Проставьте на акте печати сторон при их наличии.