Над статьей работали:

Автор: Коротаева Юлия

Президент утвердил многочисленные изменения в НК РФ, меняющие порядок уплаты налогов и сдачи отчетности.

Мы подробно остановимся на самых важных поправках и разберемся с нюансами применения их на практике.

Инвестиционному налоговому вычету посвящена целая статья 286.1 НК РФ.

Указанная льгота – это право вместо амортизации объекта ОС уменьшать налог на прибыль, исчисленный по ставке 20 процентов, на сумму расходов на приобретение, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение (кроме ликвидации) этого ОС.

Порядок применения.

Вычет применяется к объектам ОС, относящимся к 3‒7-й амортизационным группам. Если решение об использовании вычета принято (элемент учетной политики), то оно будет распространяться на все указанные объекты без исключения.

При использовании вычета нельзя применить амортизационную премию к таким ОС и начислять амортизацию по ним.

В соответствии с законом субъекты РФ устанавливают:

1) право на применение вычета в отношении указанных расходов налогоплательщика;

2) размеры вычета;

3) категории лиц, которым разрешено использовать это право;

4) категории объектов ОС, в отношении которых оно предоставляется.

Поэтому использовать вычет могут компании (ИП) тех субъектов РФ, в которых законом субъекта РФ установлена эта льгота.

Применить вычет можно с начала очередного налогового периода. Изменить свое решение об использовании вычета (об отказе его применять) можно через 3 года, если субъект РФ не установит иной срок.

Отказавшись от права на вычет, можно начислять амортизацию с возможностью применения амортизационной премии.

Льготу не смогут применить инофирмы – налоговые резиденты РФ, сколковцы, резиденты особых экономических зон, участники региональных инвестпроектов, а также КГН.

Ограничения размера.

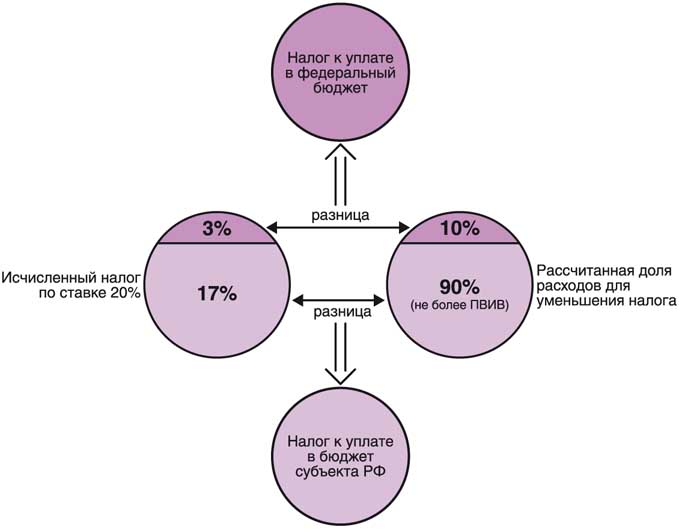

Вычет применяется к налогу, исчисленному за налоговый (отчетный) период, в котором введен в эксплуатацию объект основных средств или изменена его первоначальная стоимость, при этом сумму налога, зачисляемую:

1) в бюджет субъекта РФ – можно уменьшить:

- на величину, не превышающую 90 процентов указанной суммы расходов текущего периода. Сумму расходов, превысившую в налоговом (отчетном) периоде это ограничение, можно перенести на последующие периоды, если субъект РФ не установил иное;

- рассчитанное ограничение по расходам не должно превышать предельную величину инвестиционного вычета (ПВИВ), определяемую в виде разницы между суммами налога, рассчитанного по обычной ставке и по ставке 5 процентов (если субъект РФ не установил другой размер ставки);

2) в федеральный бюджет – можно уменьшить на величину, составляющую 10 процентов суммы таких расходов, если в отношении них использовано право на вычет. При этом сумма налога в результате такого уменьшения может быть снижена до нуля.

СХЕМА: «Алгоритм уменьшения исчисленного налога на инвестиционный вычет»

Алгоритм действий при выбытии ОС, к которому применялся вычет.

Если такой объект продан (выбыл на другом основании, за исключением ликвидации) и срок полезного использования ОС не истек, то необходимо восстановить расходы, пересчитать и уплатить налог на прибыль, а также перечислить в бюджет начисленные пени.

Поправка начнет действовать с начала следующего года.

С введением в Кодекс новой статьи пришлось попутно изменить и другие нормы.

Так, в частности, расширен перечень контролируемых сделок (ст. 105.14 НК РФ).

Контролируемыми будут признаваться сделки между взаимозависимыми лицами, если хотя бы одна из ее сторон применяет вычет по налогу на прибыль при сумме доходов по сделкам от 60 млн рублей в год.

Во время «камералки» декларации по прибыли, в которой заявлен такой вычет, налоговики могут требовать у компаний пояснения, а также запрашивать «первичку», подтверждающую их правомерность. На представление пояснений дается 5 дней (ст. 88 НК РФ).

при использовании вычета есть свои плюсы: можно сразу заявить те расходы, которые без применения льготы надо списывать через амортизацию, при этом федеральный налог можно снизить до нуля.

Негативные моменты также присутствуют: сделки между контрагентами могут признать контролируемыми, налог в бюджет субъекта РФ обнулить не получится, а при продаже объекта придется заплатить еще и пени.

Убыточным организациям инвестиционный вычет не заявить.

Вывод: вычет полезен успешному бизнесу, требующему больших инвестиций в оборудование и другие ОС.

Сравним на примере величину налоговой выгоды от применения вычета и от амортизации ОС.

Пример. Общество закупило в январе 2018 года и поставило на учет оборудование для производства мебели на сумму 5 000 000 рублей (4-я амортизационная группа) со сроком полезного использования 61 месяц.

Налоговая база, рассчитанная по итогам 2018 года, – 80 000 000 рублей, сумма «прибыльного» налога – 16 000 000 рублей, в том числе 2 400 000 рублей – в федеральный бюджет, 13 600 000 рублей – в бюджет региона.

В субъекте РФ, на территории которого находится ООО, принят закон о применении вычета (ПВИВ считается по 5-процентной ставке).

1. Рассчитаем сумму вычета для уменьшения налога на прибыль:

- 10-процентное ограничение суммы расходов на покупку оборудования – 500 000 рублей (5 000 000 х 10%);

- налог к уплате в федеральный бюджет – 1 900 000 рублей (2 400 000 – 500 000);

- ПВИВ – 9 600 000 рублей (13 600 000 – 80 000 000) х 5%);

- 90-процентное ограничение суммы расходов на покупку оборудования – 4 500 000 рублей (5 000 000 х 90%);

- вычет для уменьшения налога к уплате в бюджет субъекта РФ – 4 500 000 рублей (вычет не превышает ПВИВ);

- налог к уплате в бюджет субъекта РФ – 9 100 000 рублей (13 600 000 – 4 500 000);

- сумма «прибыльного» налога к уплате – 11 000 000 рублей (1 900 000 + 9 100 000);

- вычет за 2018 год – 5 000 000 рублей (4 500 000 + 500 000), вся сумма расходов на покупку ОС списана за счет вычета.

2. Определим годовую сумму расходов по амортизации оборудования (линейный метод):

- применена 30-процентная амортизационная премия – 1 500 000 рублей (5 000 000 х 30%);

- расходы на амортизацию – 631 148 рублей (5 000 000 – 1 500 000) / 61 х 11);

- итого «прибыльных» расходов – 2 131 148 рублей (631 148 + 1 500 000);

- уменьшение налога за счет указанных расходов – 426 230 рублей (2 131 148 х 20%).

ФЕДЕРАЛЬНЫЙ ЗАКОН от 27.11.2017 № 335-ФЗ

«О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Документ включен в СПС "КонсультантПлюс"

Вступил в силу 27.11.2017,

за исключением отдельных положений.

Официальный интернет-портал правовой информации, 27.11.2017