Над статьей работали:

Автор: Бурцева Алла

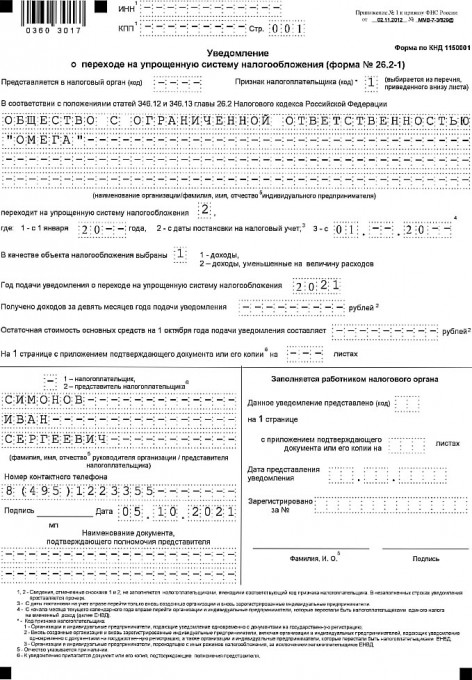

Уведомление о переходе на УСН — это обязательная процедура для начала применения «упрощенки». Приказ ФНС РФ от 02.11.2012 № ММВ-7-3/829@ утвердил рекомендованную форму уведомления. Составить документ можно и самостоятельно, но для этого придется отразить в нем всю информацию, предусмотренную Налоговым кодексом. Чтобы не допустить ошибок, лучше воспользоваться формой, разработанной специалистами. О том, как ее заполнить, читайте в нашем материале.

Заполнить форму несложно. В бланке и в сносках к нему содержатся исчерпывающие комментарии. Вопросы могут возникнуть лишь при заполнении отдельных показателей:

- «Признак налогоплательщика (код)»;

- «Получено доходов за 9 месяцев года подачи уведомления»;

- «Остаточная стоимость ОС по состоянию на 1 октября года подачи уведомления».

Заполнение документа зависит от того, в какой момент и при каких условиях он составляется.

Например, если уведомление представляется в ИФНС одновременно с документами на госрегистрацию, нужно обратить внимание на заполнение следующих реквизитов:

- в верхней части формы поля «ИНН» и «КПП», а также в средней части документа в строках «Получено доходов за 9 месяцев года…» и «Остаточная стоимость ОС на 1 октября…» — проставляются прочерки;

- в поле «Признак налогоплательщика» — указывается код 1;

- в строке «переходит на УСН» — проставляется код 2.

Если форма подается в ИФНС в течение 30 дней с момента госрегистрации компании или ИП, составление бланка будет отличаться следующими записями:

- не забудьте заполнить поля «ИНН» и «КПП»;

- в поле «Признак налогоплательщика» — укажите код 2;

- в строке «переходит на УСН» — код 2;

- в строках «Получено доходов за 9 месяцев…» и «Остаточная стоимость ОС…» — поставьте прочерки.

Если переход происходит с ОСН, составление уведомления будет отличаться следующими моментами:

- заполните поля «ИНН» и «КПП»;

- в поле «Признак налогоплательщика» — проставьте код 3;

- в строке «переходит на УСН» — код 1;

- в строке «Получено доходов за 9 месяцев…» — укажите сумму без НДС. Обратите внимание, что для перехода с 2022 года на УСН, в 2021 году эта цифра не должна превышать 116,1 млн рублей (ст. 346.12 НК РФ);

- в строке «Остаточная стоимость ОС на 1 октября..» — поставьте соответствующую сумму. Учтите, что она не может превышать 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ).

Вы можете оставить первый комментарий