Над статьей работали:

Автор: Коротаева Юлия

Компании ежемесячно должны представлять сведения о работниках в Пенсионный фонд РФ по форме СЗВ-М. Срок сдачи – 15-е число следующего месяца. Поэтому отчитаться за июнь нужно не позднее 15 июля 2020 года. Форма несложна в заполнении. Однако штраф за ошибки в ней и за нарушение срока ее сдачи высок.

Постановлением Правления ПФ РФ от 01.02.2016 № 83п утверждена форма указанной отчетности СЗВ-М. СЗВ-М — это сведения обо всех застрахованных лицах, числящихся в организации, в том числе работающих по ГПД.

Электронный формат СЗВ-М утвержден Постановлением Правления ПФ РФ от 07.12.2016 № 1077п.

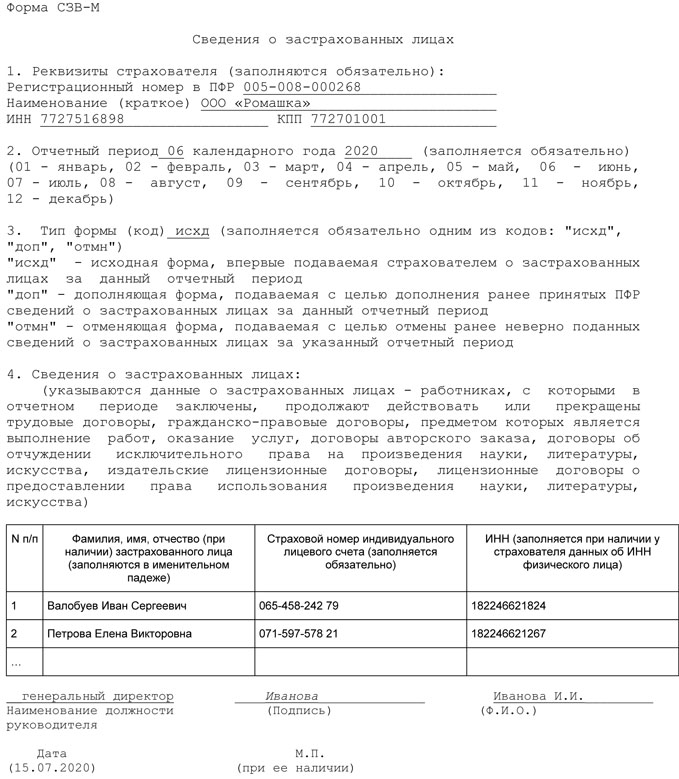

Работодатели представляют следующие сведения о работниках:

- страховой номер индивидуального лицевого счета (СНИЛС);

- фамилию, имя и отчество;

- ИНН.

Образец заполнения СЗВ-М за июнь 2020 года

За нарушение сроков сдачи персформы в свое отделение фонда, а также представление ее с ошибками грозит штраф 500 рублей за каждое застрахованное лицо.

В каких случаях можно избежать санкции или хотя бы ощутимо их снизить? В последнее время было вынесено несколько вердиктов, являющихся хорошим подспорьем для избежания либо снижения штрафов, связанных с ежемесячной отчетной формой СЗВ-М.

Например, из Постановления АС Дальневосточного округа от 10.04.2017 № Ф03-924/2017 можно понять, какие ошибки в СЗВ-М, по мнению судей, не приводят к штрафу. Из материалов дела следует, что компания в установленный срок представила в Пенсионный фонд форму СЗВ-М. Однако позже фирма выявила ошибки в представленной отчетности и уже за пределами срока сдачи формы представила дополняющий бланк.

ПФР, проверяя правильность заполнения, полноту и своевременность представления исходной и дополняющей формы СЗВ-М, привлек компанию к ответственности за нарушения сроков сдачи СЗВ-М за рассматриваемый период.

Не согласившись с решением фонда, компания обратилось с заявлением в арбитражный суд. Суд установил, что страхователь самостоятельно выявил ошибку в представленных сведениях и исправил ее до момента обнаружения огреха пенсионным фондом. Данное обстоятельство судом первой инстанции расценено как подтверждение отсутствия вины компании во вмененном нарушении, в связи с чем оспариваемое решение управления признано недействительным.

Выводы суда первой инстанции поддержаны апелляционным судом, с чем согласился окружной суд.

Исходная СЗВ-М направлена страхователем с соблюдением срока, а дополняющая форма представлена в фонд по инициативе компании в связи с самостоятельным выявлением ею ошибок в ранее представленных сведениях.

Кроме того, окружной суд привел письмо ПФР от 14.12.2004 № КА-09-25/13379, в котором указано о возможности неприменения финансовых санкций, предусмотренных ч. 3 ст. 17 Закона № 27-ФЗ, если страхователь самостоятельно выявил ошибку и представил достоверные сведения по персонифицированному учету. Аналогичное указание о возможности неприменения финансовых санкций в случае исправления ошибки страхователем до момента ее обнаружения фондом установлено п. 39 ныне действующей Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной Приказом Минтруда РФ от 21.12.2016 № 766н.

Аналогичный вывод изложен здесь.

Есть немало примеров судебных решений, где размер санкций удавалось скостить. В одном деле штраф за опоздание со сдачей СЗВ-М был снижен в 100 раз (Решение АС Свердловской области от 12.09.2016 № А60-33366/2016). Арбитражный суд Нижегородской области снизил штраф с 44 000 до 4 400 рублей (Решение от 12.01.2017 № А43-31049/2016).

Суд может уменьшить штраф при наличии смягчающих обстоятельств, таких как:

- правонарушение совершено впервые;

- нарушение срока представления отчета было незначительным;

- не было негативных последствий для бюджета;

- ошибки исправлены самостоятельно;

- личные обстоятельства у бухгалтера, которые послужили причиной опоздания со сдачей формы;

- отсутствие электроэнергии в компании и т.д.

На обоснованность данных обстоятельств указывают судебные решения (постановления Арбитражного суда Волго-Вятского округа от 17.07.2017 № Ф01-2826/2017, Арбитражного суда Западно-Сибирского округа от 26.05.2017 № Ф04-1505/2017, Арбитражного суда Уральского округа от 24.05.2017 № Ф09-2061/17).

Судебная практика по снижению штрафов по СЗВ-М здесь.

Если ошибка в СЗВ-М носила технический характер, например, в форме указан неверный отчетный период, то штрафа можно вовсе избежать. Свежее судебное решение по данному вопросу здесь.

Подборку свежей судебной практике в пользу организаций смотрите здесь.

Обратите внимание: за самостоятельное исправление ошибки в СЗВ-М гендиректора можно штрафовать по КоАП. Такое решение вынес недавно КС РФ.