У ИФНС есть право заблокировать операции по счету агента, если он не сдаст 6-НДФЛ (ст. 76 НК РФ). Поэтому даже если компания, захотев подстраховаться, все же решит подать в инспекцию нулевую форму, ее должны принять. Соответствующие разъяснения давала ФНС РФ в письме от 04.05.2016 № БС-4-11/7928.

Налоговики поясняли, что при отсутствии выплат персоналу обязанности налогового агента не образуются. Поэтому сдавать соответствующую отчетность не требуется. А в случае подачи 6-НДФЛ с нулевыми показателями форму примут в установленном порядке.

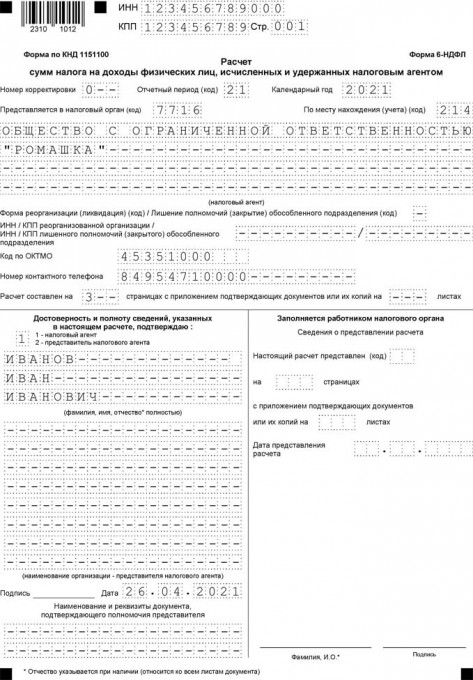

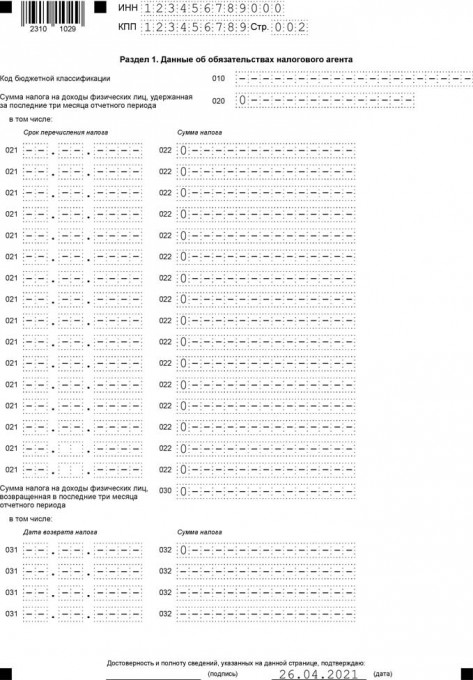

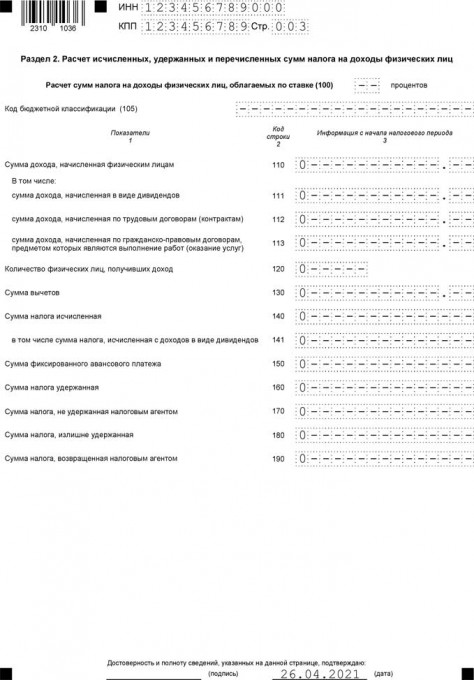

Особенностей заполнения такого отчета немного: оформляется титульный лист, в разделах 1 и 2 проставляются нули.

В качестве альтернативы подачи нулевки можно предупредить свою инспекцию о том, что выплат физлицам не было, и сдавать расчет не требуется. Для этого составьте письмо в свободной форме и направьте в свою ИНФС.

Нельзя не упомянуть и о случаях, когда представлять нулевой отчет все же нужно в обязательном порядке.

В соответствии с пунктом 2 ст. 230 НК РФ работодатели сдают не только годовую 6-НДФЛ, но и формы за отчетные периоды: I квартал, полугодие и 9 месяцев. Поэтому говорить о сдаче нулевого расчета будет уместно в тех случаях, когда выплаты были только в одном квартале.

В качестве примера приведем письмо ФНС РФ от 23.03.2016 № БС-4-11/4958@, в котором был рассмотрен аналогичный случай.

Компания выплатила дивиденды однократно только в II квартале, в связи с чем попросила разъяснить, как быть со сдачей расчета.

В налоговой службе сообщили, что в подобной ситуации необходимо представить 6-НДФЛ только за шестимесячный и девятимесячный периоды, а также за год. Нулевой отчет за I квартал не сдается.

Если в III и IV кварталах начисления не производились, то заполнять форму следует со следующими особенностями:

- в расчетах за 9 месяцев и год показатели вносятся только в раздел 1 «Обобщенные показатели»;

- раздел 2, где с датами отражаются суммы выплат и размер удержанного с них налога, не заполняется.

В приведенном письме речь шла о заполнении формы 6-НДФЛ, бланк которой утвержден ныне утратившим силу Приказом от 14.10.2015 № ММВ-7-11/450@. С отчетности за I квартал 2021 года применяется новая форма расчета, утвержденная Приказом от 15.10.2020 № ЕД-7-11/753@. Полагаем, что руководствоваться этим порядком заполнения 6-НДФЛ при наличии выплат только в одном или в нескольких отчетных периодах можно и при заполнении нового бланка.

Однако отметим основные изменения в новой форме, с которым придется столкнуться при заполнении нулевки. Теперь в составе 6-НДФЛ присутствует справка 2-НДФЛ. Она приведена в виде отдельного приложения к расчету. Заполнять справку в каждом отчетном квартале не нужно. Показатели в нее вносятся только при сдаче годового расчета.

Также изменения затронули разделы 6-НДФЛ. Первый раздел теперь называется «Данные об обязательствах налогового агента» — в нем, по сути, указываются сведения, которые в старом бланке отражались в разделе 2 «Даты и суммы полученных доходов и удержанного НДФЛ». Раздел 2 новой формы называется «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ» и соответствует разделу 1 с общими показателями прежнего расчета.